صحافيَّ اقتصاديَّ، أسّس "ملحق رأس المال" في جريدة الأخبار، حيث وثّق بالأرقام بنيةَ الاقتصاد في لبنان. بعد انتفاضة 17 تشرين، نشط زبيب في نشر ثقافة الاقتصاد السياسيّ النقديّ في الشارع والساحات وعلى مواقع التواصل الاجتماعيّ.

(ندوة رقميّة من تنظيم الآداب. إدارة وتقديم: د. هشام صفيّ الدين)

هشام صفيّ الدين: يعيش النظامُ الحرّ والدستور والحرّيّة! يحيا الاقتصادُ الحرّ وتحيا الديمقراطيّة! الأغنية التي بدأنا بها هذه الندوةَ هي لحسن علاء الدين، المعروف بـ "شوشو." لا أعرف إنْ كنتم تعلمون أنّ شوشو كان موظَّفًا في أحد المصارف طوال اثنيْ عشر عامًا.

مساء الخير جميعًا، وأهلًا وسهلًا بكم جميعًا. اسمي هشام صفيّ الدين. أتشرّف دائمًا أن أُطلّ عبر منصّة الآداب العريقة، والشكرُ دائمًا لرئيس تحريرها الدكتور سماح إدريس وكلِّ القيّمين والعاملين معه في هذا المجال.

نجتمع اليوم في ظلّ تداعياتٍ ماليّةٍ واقتصاديّةٍ وسياسيّةٍ متراكمة بلغتْ حدَّ الغليان مؤخّرًا، فلامس الدولارُ في الأسبوع الأخير 18 ألف ليرة لبنانيّة. أمّا طوابيرُ البنزين فما تزال باقيةً، بل تتمدّد، على الرغم من ارتفاع سعر الصفيحة. ناهيك بتقنين الكهرباء الذي طاول أيضًا خدماتِ مولِّداتِ الاشتراك. وشهدنا احتجاجاتٍ متفرّقةً -- من قطْع طرقٍ، إلى دهم مصرفٍ من أجل استعادة أموال،...

الخوف هو أن تساهمَ هذه الأوضاعُ في طغيان "الفكر اليوميّ" كما يسمّيه مهدي عامل، أي الفكرِ المنغمسِ في إيقاع الحياة اليوميّة. فإذا حاولنا الحديثَ عن جذور الأزمة، أو تحدّثنا عن منطق سياسيّ-اقتصاديّ يَحْكم الواقعَ المرير، فسنواجه كثيرين يعتبرون ذلك "لزومَ ما لم يَلْزم،" أو يضعونه في خانة "التنظير" و"تضييعِ الوقت." وهذا، في الحقيقة، ما تريده قوى الأمر الواقع: أن تصبحَ غالبيّةُ اللبنانيّين أسرى تأمين حاجاتهم اليوميّة، أن يتأقلموا إلى حدود الموت، حتى يجري تغييبُ دوْر السياسة ويصبحَ ما نتعرّضُ له بمثابة كارثةٍ "طبيعيّة." وفي هذه الحال يصبح رفعُ الدعم عن البنزين "أهونَ الشرّيْن" بدلًا من الوقوف في طوابير، ويصبح سحبُ 400$ شهريًّا من حساباتنا في المصارف أفضلَ من أن لا نتمكّنَ من سحب أيّ شيءٍ على الإطلاق، ويكون ذلك "فرَجًا" من عند "الحاكم بأمر لبنان" رياض سلامة، الذي غدا أيضًا حاكمًا لكازينو لبنان: فهو "يعطينا" أو "يَسمح" لنا بالمبلغ الذي يمْكننا استخدامُه من أموالنا، ويمنعُنا من سحبِ ما نريد.

إذًا، إذا أردنا توصيفَ الأزمة، فإنّنا كثيرًا ما نركِّز على جانبٍ واحدٍ من المعادلة، وهو الجانبُ الخاسر، فنصوَّر جميعًا في حالة خسارة. وهذه ليست سمةً خاصّةً بلبنان. سوف تلاحظون، ولا سيّما مَن يعمل منكم في مجال الأبحاث ومع المنظّمات غير الحكوميّة، أنّ اهتمامَ المؤسّسات الرأسماليّة العالمية، وأحيانًا التقدّميّين أنفسهم، ينصبّ على دراسة الفقر والفقراء. ونلاحظ أنّ معظمَ المؤشِّرات الاقتصاديّة تتحدّث عن ازدياد معدّلات الفقر، وعن تدهور سعر الصرف، وهجرةِ الكفاءات، وخسارةِ أموال المودعين، والتسعيرةِ الجديدة للأمبيرات الخمسة. بالطبع هذه مؤشّراتٌ مهمّةٌ جدًّا، وترصد تدهورَ الوضع الاجتماعيّ. ولكنْ ماذا عن الطرف الآخر للمعادلة؟ ماذا عن صاحبِ المولِّد، ومستورِدِ المازوت، وصاحبِ (لا موظَّفِ) المصرف، والزعيمِ الطائفيّ المافيويّ، والمقاوِل؟ ماذا عن تراكم الثروة؟ ماذا عن استعادة الأرباح بدلًا من توزيع الخسائر؟ وهل هناك إفقار، مثلَ ما يحدث في لبنان، من دون اغتناء؟

نستطيع أن نسألَ شوشو، وزياد الرحباني، وقبلهما الإمامَ عليّ بن أبي طالب، وكارل ماركس، وبرتولت بريخت، وإن اختلفت الظروفُ والتوظيفاتُ لعلاقة الفقر بتراكم الثروة. تراكمُ الثروة ليس حكرًا على لبنان، كما يبيّن توماس بيكتي في كتابه، رأسُ المال في القرن الحادي والعشرين، إذ وصلت الفروقُ الطبقيّةُ إلى أعلى معدّلاتها منذ قرن، وإنْ كانت نسبتُها وتأثيرُها مختلفيْن بين بلدٍ وآخر. ولبنان اليوم يعاني أعلى نسبٍ في هذه الفروق، وهذا من أقصى التجلّيات الاجتماعيّة.

وفي المحصّلة، فإنّ الكشفَ عن حجم الثروة في لبنان، وكيف نعرِِّف الثروةَ أساسًا، وتبيانَ الفروق الطبقيّة، وفهمَ آليّات تراكم الثروة بالأرقام، واجبٌ وطنيٌّ، وجزءٌ أساسٌ من الحلّ.

للإجابة عن هذه الأسئلة وغيرها، يسرّني اليوم أن استضيفَ الصحافيَّ الاقتصاديَّ المخضرم، والصديقَ العزيز، محمّد زبيب. محمّد زبيب هو من القلائل، إلى جانب شربل نحّاس، الذين حذّروا مرارًا وتكرارًا من حدوث أزمةٍ اقتصاديّةٍ وانهيارٍ ماليٍّ قبل أن تقعَ الواقعة. وزبيب كان رياديًّا عندما أسّس "ملحق رأس المال" في جريدة الأخبار، حيث وثّق بالأرقام بنيةَ الاقتصاد في لبنان. بعد انتفاضة 17 تشرين، نشط زبيب في نشر ثقافة الاقتصاد السياسيّ النقديّ في الشارع والساحات وعلى مواقع التواصل الاجتماعيّ. وهذا ما لم تستسغْه المصارفُ، إلى حد الاعتداء عليه بالضرب من قِبل بلطجيّة المصرفي المافيويّ مروان خير الدين. ثمّ يحدّثونك عن الاقتصاد الحرّ!

مساء الخير أستاذ محمّد، وأهلًا وسهلًا بك.

محمد زبيب: مساء الخير لك هشام. وشكرًا لمجلّة الآداب، وللصديق سماح إدريس. وأرحِّب بكلّ الموجودين معنا، الذين يصرفون وقتًا للاستماع إلينا في الوقت التي تكثر فيه الهمومُ فوق رؤوسنا جميعًا. إنّ المثابرة على الحوار، كما تفعل الآداب، تكبِّر فسحةَ الأمل في إمكانيّة الوصول إلى تغييرٍ يومًا ما.

صفيّ الدين: سيتركّز النقاشُ اليوم في محوريْن أساسيْن: الأوّل هو تراكمُ الثروة ورأس المال؛ وتحت هذا العنوان سنناقش ثلاثَ قضايا: الدَّيْن، والمِلْكيّة، والاحتكارات. والثاني: تراكمُ الثروة بعد الأزمة تحديدًا. ومثلما أشرتَ يا محمّد، فالناس المشغولة بهمومها اليوميّة لا تستطيع أن تفهمَ كيف تتحوّل بنيةُ اقتصاد لبنان بشكلٍ مذهل، وفي أيِّ اتجاه. دعنا نبدأ بتعريفك للثروة وتراكمها، ولماذا يأخذ هذا الموضوعُ أهمّيّةً في هذه الأيّام؟

زبيب: سأبدأ ممّا عبّرتَ عنه في المقدّمة لأنّه يختصر الكثيرَ من الحديث. أوّلًا، ليس صحيحًا أنّنا جميعًا على "مرْكبٍ واحد." وليس صحيحًا أنّ السفينة عندما تغرق فسيَغْرق جميعُ مَن فيها. هذه مقولاتٌ تُضخّ بواسطة الإعلام بشكلٍ مكثّف بهدف تضليل الناس. فالحقيقة أنّ السفينة عندما تبدأ في الغرق، يبدأ الصراعُ حول مَن سيأخذ قواربَ النجاة، ومَن سيبقى في السفينة ويغرق فيها! وفي السنتيْن المنصرمتيْن لمسنا كيف تَحرّك الائتلافُ القائمُ بين النخبتيْن السياسيّة والاقتصاديّة لاحتكار مراكب النجاة من أجل إنقاذ أطرافه وتعميقِ أزمتنا، مُظهرًا لامسؤوليّةً مطلقةً تجاه المجتمع والبلد. ثانيًا، وكما جاء في مقدّمتك المهمّة: هناك وظيفةٌ إيديولوجيّةٌ في تركيز الدراسات على الفقر، وإهمال شبه كلّيّ للحديث عن الثراء وتشريحِه! تُبذل جهودٌ كبيرةٌ لإيهام الناس بأنّ الثراء وكيفيّة مراكمته وتركيزِه لدى قلّةٍ قليلةٍ منهم ليسا مشكلةً تستحقّ الحديثَ عنها، بل يجب عدمُ "إزعاج" الأثرياء بالحديث عن سياسات إعادة التوزيع والضرائب التصاعديّة على الدخل والملْكيّة "لكي لا يهربوا ويتركونا." وبحسب هذا المنطق ينبغي، من أجل أن يزدادَ الأثرياءُ ثراءً، أن نَقبل بمستوى معيشةٍ أدنى، وأن نسخِّر قدراتِ المجتمع ومواردَه لمساعدتهم على تحقيق المزيد من الربح! في هذه الإيديولوجيا المهيمنة لا توجد مسألةٌ اجتماعيّة؛ فالمجتمع الرأسماليّ يَخضع لقوانين الاقتصاد، لا العكس، ولا يظهر الفقراءُ إلّا في وصفهم "عوارضَ جانبيّةً" تستدعي تدخّلاتٍ موضعيّةً وظرفيّةً لدعم استهلاك الفئات الأكثر فقرًا. وهذا يجيب مبدئيًّا عن سؤال "لماذا الحديثُ عن الثروة وتراكمها الآن؟"

يوجد الكثيرُ من الأسباب في واقعنا القائم لوضع هذا الحديث على رأس جدول الأعمال. فأيُّ تصوّرٍ موضوعيّ لإدارة الأزمة اليوم، ولأيّ مساراتٍ يمكن ان نأخذَها للخروج من هذه الأزمة، لا يمكن أن يخلو من قراءةٍ معمّقةٍ لمصادر الثروة وتركّزِها، ولآليّات إعادة توزيعها.

سأبدأ بشرحٍ موجزٍ لهذه اللحظة. فالانهيار النقديّ أدّى إلى خسارة أكثريّة الأُسَر اللبنانيّة والمقيمة في لبنان لقدراتِها الشرائيّة. المؤشِّر الرقميّ الكمّيّ الذي تقدّمه إدارةُ الإحصاء المركزيّ، من خلال مسح القوى العاملة لسنة 2018/2019، يبيِّن أنّ أكثرَ من 72% من الأُسر المقيمة في لبنان كان دخلُها الشهريّ قبل عاميْن يقلّ عن مليونيْن و400 ألف ليرة. إذا اعتبرنا أنّ كلَّ العناصر ثابتة، أيْ إنّ الدخل لم ينخفضْ والبطالةَ لم ترتفعْ، فهذا يعني أنّ حواليْ ثلاثة أرباع الأسَر يقلّ دخلُها اليوم عن 130 دولارًا، وأنّ ثلثَ الأسَر يقلّ دخلُها عن 54 دولارًا. وهذا يعبِّر عن تحوّلٍ جارفٍ في المجتمع، لا على صعيد سلّم توزّع الدخل فحسب، بل على صعيد البنية الطبقيّة برمّتها أيضًا -- إلى درجةٍ تجعلنا لا نعتقد أنّ الأمورَ في لحظةٍ معيّنةٍ يمكن أن تعودَ إلى ما كانت عليه. فنحن أمام أزمةٍ حقيقيّةٍ في مستوى المعيشة قد تستمرّ سنواتٍ طويلة، وعلى جميع الصعد الغذائيّة والصحّيّة والتعليميّة والسكنيّة والبيئيّة والكماليّة. وهذا يحتاج إلى معالجةٍ جذريّة. ولذلك لا يمكن القفزُ فوق مسائلِ إعادة توزيع الثروة والدخل إذا أردنا بالفعل أن نفكّر كيف نستطيع أن نستعيدَ مستوى معيشتنا. اذ لا يمكن الهروبُ طويلًا من تصحيح الأجور في القطاعيْن الخاصّ والعامّ. وهذا يتطلّب إجبارَ الرأسماليّين والأثرياء على القبول بأرباحٍ أقلّ لصالح الأجور، وتسديدِ ضرائبَ أكثر لتمويل نفقات الدولة.

طبعًا سيقاومون، ولن يقبلوا بتعويض خسائر الأجور كلّها. وسيسعوْن إلى رفع الأسعار لإعادة امتصاص هذه الأجور مهما كانت نسبةُ تصحيحها. وسيواصلون التهرّبَ من الضريبة وإخفاءَ الأرباح والملْكيّات. وسيوسّعون العملَ اللانظاميّ الذي يضمّ اليوم أكثرَ من 55% من القوى العاملة التي تخضع لأسوأ أشكال الاستغلال في العمل والإقصاء من الحمايات الاجتماعيّة والقانونيّة. هذا يعني أنّ تصحيح الأجور النظاميّة لن يكون كافيًا لرفع مستوى المعيشة؛ ما يفرض التدخّلَ عبر الأجور الاجتماعيّة المموَّلة من المال العامّ، أيْ من الضرائب أو الديون (وهي ضرائبُ مؤجّلة).

في هذا السياق، يجري الترويجُ للبطاقة التمويليّة لدعم استهلاك الأسَر الأكثر فقرًا. ويجري ربطُ هذه البطاقة بالقدرة على تمويلها بالدولار الأميركيّ، سواء من قروض خارجيّة أو ممّا تبقّى من دولارات في عهدة البنك المركزيّ. ولكنّ هذه البطاقة تصلح لتدخّلٍ طارئ على المدى القصير جدًّا، في انتظار وضع سياساتٍ أشملَ للمدى الأبعد والبدء بتنفيذها؛ وهي لا تساهم في رفع مستوى المعيشة، بل تحاول منع الأسَر المستهدَفة من بلوغ المجاعة وانعدام القدرة على البقاء. لذلك، لا يمكن تخيّلُ فرص تحقّق الاستقرار إذا بقيتْ مقاربةُ المسألة الاجتماعيّة مقتصرةً على هذه المقاربة الجزئيّة والسطحيّة. فالحقائق الماثلة أمامنا تخبرنا أنّ الأزمة تعصف بمصادر دخل أكثريّة الأسَر المقيمة في لبنان، وسيمرّ وقتٌ طويلٌ جدًّا لاستعادة مستويات الدخل السابقة (نحتاج إلى عقد من الزمن في أكثر التوقّعات تفاؤلًا). فما الذي سيحصل؟

الأجور الاجتماعيّة هي أحدُ الاجوبة: وهي تعني تعميمَ الضمان الصحّيّ ومعاشاتِ التقاعد وتعويضاتِ البطالة، وتخفيضَ أكلاف التعليم والنقل والسكن، وتمكينَ الجميع من الوصول إلى الطاقة والاتصالات بأسعارٍ تصاعديّةٍ تبعًا للاستهلاك، مع حدٍّ أدنى مدعومٍ يمثِّل حاجاتِ أسَر الدخل الأدنى والمتوسّط والمشاريع الصغيرة والمتوسّطة. الحديث هنا لا يعود متعلّقًا بالأكثر فقرًا فحسب، بل يتعلّق أيضًا برفع مستوى معيشة جميع الأسر. ولا يعود متعلّقًا بالإنفاق العامّ والنظام الضريبيّ فحسب، بل بشكل الدولة أيضًا ودورها، وببنية الاقتصاد ووظائفه الداخليّة والخارجيّة، وبالعقد الاجتماعيّ عمومًا.

يعزِّز الانهيارُ المصرفيّ التدخّلَ لرفع مستوى المعيشة ودعمه. فالكثير من الأسر المقيمة في لبنان خسرتْ جزءًا مهمًّا من مدّخراتها وثرواتها الماليّة -- سواء من خلال ودائعها في المصارف بشكلٍ مباشر، أو من خلال تعويضاتها في صندوق نهاية الخدمة وصناديقِ النقابات المهنيّة التي خسرتْ ودائعَها في البنوك (وهي ودائعُ كبيرةٌ كانت تشكِّل لهذه الشرائح المهنيّة نوعًا من شبكات الحماية).

للتوضيح، لنأخذْ مسألةَ الانهيار المصرفيّ على مستوى التحوّلات الاجتماعيّة الجارفة. في نهاية العام 2019 كان المقيمون في لبنان يملكون في المصارف 54 تريليون ليرة من الودائع، معظمُها (لكونها بالليرة اللبنانيّة) تعود إلى أصحاب الحسابات الصغيرة والمتوسّطة. وهذا المبلغ كان يساوي حوالي 35.8 مليار دولار في ذلك الوقت، أمّا اليوم فقيمتُه بالدولار لم تعد تتجاوز 3 مليار دولار؛ وهذا يعبِّر عن خسارةٍ فادحةٍ جدًّا. فإذا أضفنا حوالي 105 مليارات دولار ودائعَ بالعملات الأجنبيّة، ثلثُها يعود إلى أصحاب الدخول المتوسّطة والمنخفضة، وتحوم مخاوفُ جدّيّةٌ من عدم إمكانيّة استردادها، فإنّنا نتحدّث عن خسارة مدّخراتٍ هائلةٍ جدًّا كانت تشكّل جزءًا مهمًّا من الثروة التي راكمتْها الأُسرُ اللبنانيّةُ هنا وفي المهجر. وهذه الخسارة تعبِّر عن تدهورٍ حادٍّ في قيمة الثروات الشخصيّة المكدَّسة في البنوك، بالتزامن مع تدهورٍ حادٍّ في سعر صرف الليرة، وارتفاعٍ حادٍّ في الأسعار. وهذا يعني أنّ رفع مستوى المعيشة ليس مقرونًا باعتماد سياسات إعادة توزيع الثروة والدخل فحسب، بل هو مقرونٌ كذلك باستبدال نموذج تراكم الثروة ورأس المال الذي ساد في السنوات الثلاثين الماضية.

عندما نتناول الانهيارَ النقديَّ والمصرفيّ، ينحصر الحديث بالخسائر الماليّة الراهنة والاعتراف بها وكيفيّةِ توزيعها. وهذا يخلق وهمًا مفادُه أنّنا إذا قمنا بما يجب على هذا الصعيد تعود الحياةُ إلى ما كانت عليه قبل الانهيار المصرفيّ. هذا أمرٌ خاطئٌ كلّيًّا!

الرسم البيانيّ رقم 1

يعبّر الرسمُ البيانيّ رقم 1 عن تطوّر الناتج المحلّيّ الإجماليّ على فترة زمنيّةٍ طويلة. لاحظوا نهايةَ الخطّ المنحدر بشكل حادّ بين عاميْ 2019 و2020: إنّه يعبِّر عن انكماش الاقتصاد اللبنانيّ. الناتج الإجماليّ المحلّيّ، أو مجموعُ الدخل المحقَّق في لبنان، خسر في سنةٍ واحدةٍ أكثرَ من نصف قيمته! وبحسب تقديرات صندوق النقد الدوليّ، لم يعد ناتجُنا المحلّيّ الإجماليّ سنة 2020 يساوي إلّا حوالي 20 مليار دولار، مقارنةً بـ55 مليار دولار سنة 2018. بتبسيط شديد، كنّا سنة 2018 نعيش، نحن الفقراءَ والأغنياءَ الذين يمتلكون الحصّةَ الكبرى من الدخل، بـ55 مليار دولار؛ أمّا سنة 2020 فبتنا مضطرّين إلى أن نعيش بـ20 مليار دولار.

إذا أجرينا عمليّةَ قياسٍ على المدى الزمنيّ الطويل، فهذا يعني أنّنا عدنا إلى مستوى الناتج المحلّيّ الذي كان قبل 18 سنةً؛ أي إنّ 18 سنةً من النموّ الاقتصاديّ انتهت في سنةٍ واحدة! والحبلُ على الجرّار، لأنّ هذا الانكماش (على ما تشير التوقّعات) سيستمرّ فترةً طويلةً، ومن ثمّ سيزداد الضغطُ على المستوى المعيشيّ وعلى الاقتصاد بشكلٍ عامّ.

الرسم البياني رقم 2

يقيس الرسمُ البيانيّ رقم 2 تطوّرَ حصّة الفرد من الناتج المحلّيّ الإجماليّ. وتطوّرُ حصّة الفرد يعبّر عن وهمٍ إحصائيّ؛ ذلك لأنّ الدخل غيرُ متساوٍ بين جميع الطبقات والشرائح. ومع ذلك فإنّه يعطينا صورةً عن كيفيّة اتّجاه هذا المؤشّر وكيفيّةِ انحداره وتدهوره. بحسب هذا المؤشّر سنة 2020، انخفضتْ حصّةُ الفرد من الناتج المحلّيّ من حوالي 8000 دولار إلى 2800 دولار، أيْ إنّ متوسّطَ هذه الحصّة عاد إلى ما كان عليه عام 1994 ، بعد الحرب مباشرةً، وقبل مفاعيل إعادة الاعمار. وهذا يعني أنّنا خسرنا كلَّ التحسّن في مستوى المعيشة المحقَّق بعد الحرب!

هذان الموشّران يقوداننا إلى حقيقةٍ لا نستطيع تجاوزَها: أنّ الاقتصاد اللبنانيّ غيرُ قادرٍ في حالته الراهنة على النهوض من جديد، وأنّ المجتمع اللبنانيّ في حالته الراهنة غيرُ قادر على التحمّل لفترة طويلة.

صفيّ الدين: ما تفضّلتَ به يؤكّد أنّ أزمةَ المصارف أساسيّة ووجهٌ من وجوه الانهيار الاقتصاديّ. والحلّ لا يكون باسترجاع أموال الناس فقط. لكنْ، هل يمكنك أن تقدّم تحديدًا أوضح لمفهومَي "الثروة" و"رأس المال"؟

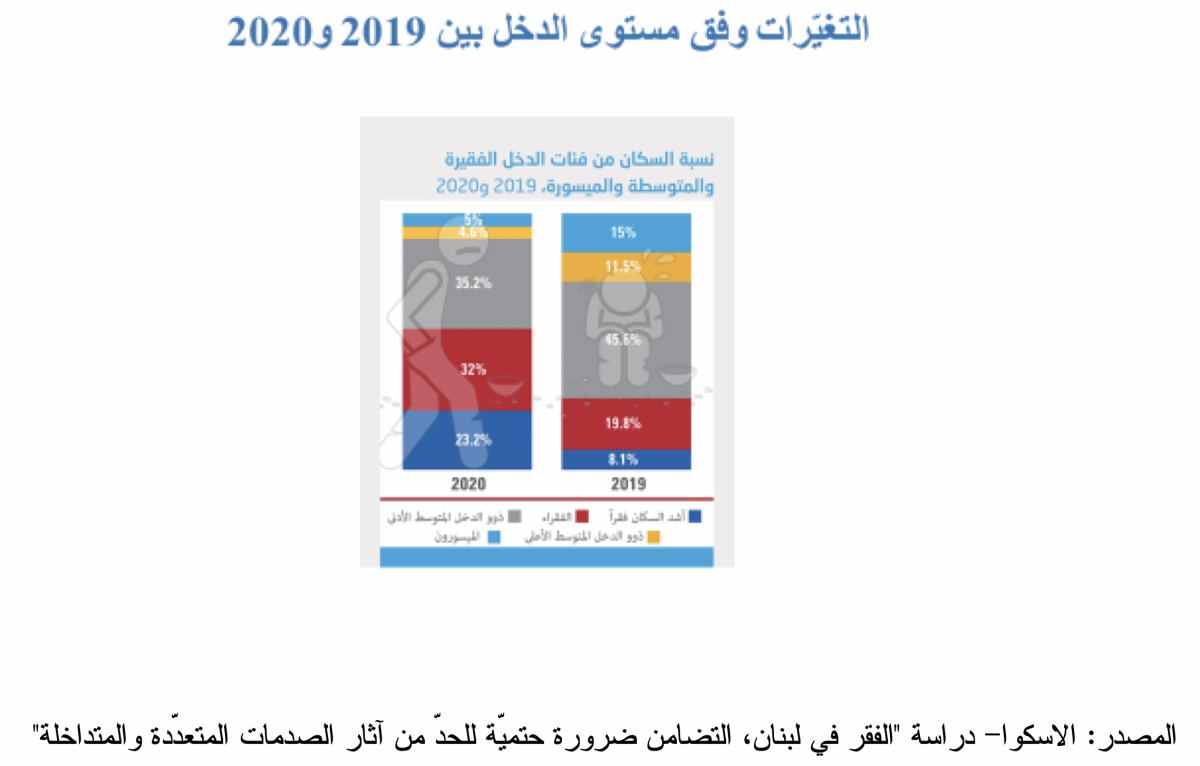

زبيب: دعني أعود إلى سؤالك لاحقًا. أودّ قبل ذلك أن أعرضَ الرسم البيانيّ رقم 3، الذي يعطينا صورةً ولو جزئيّةً عن توزّع البنية الاجتماعيّة حسب "شرائح الدخل."

الرسم البياني رقم 3

لنرَ ما حدث في ظلّ هذه الأزمة، ولنتعرّفْ على شكلٍ من أشكال التحوّلات الكبيرة التي تحصل في المجتمع. هذه التقديرات سبقتْ تداعياتِ كوفيد-19، وتداعياتِ انفجار 4 آب، والتداعياتِ المستمرّةَ للانهياريْن المصرفيّ والنقديّ. بين العاميْن 2019 و2020 ارتفعتْ فئةُ الفقر المدقِع (الشريحة ذات الدخل الأدنى) من 8.1% من المقيمين في لبنان إلى 23.2%، أيْ بلغتْ ربعَ عدد السكّان. أمّا شريحة الدخل الأدنى فوق فئة الفقر المدقع، فقد ارتفعتْ من 19.8% إلى 32%. وهذا يعني أنّ ما يسمّى "الفقراء" أصبحتْ نسبتُهم 55% من سكّان لبنان، بينما كانوا %27.9 سنة 2019. وأمّا شرائح الدخل المتوسّط الأدنى، وهي أقربُ إلى الفقر منها إلى اليُسر، فقد انخفضتْ من 45.6% إلى 35.2%. في حين أنّ شرائح الدخل الأعلى انخفضتْ من 15% إلى 5%. وهذا يعني، من جملةِ ما يعنيه، أنّ قمّةَ الهرم الطبقيّ صارت أضيقَ وأصغرَ، في حين أنّ القاعدة أصبحتْ أعرضَ وأكبر. ومن ثمّ بات عددٌ أقلُّ بكثيرٍ من السابق يستأثر بحصّةٍ أكبرَ بكثيرٍ من الدخل، ويستحوذ على المزيد من الثروة، ولا سيّما العقارات.

صفيّ الدين: كيف تترجم ما قلتَه بالنسبة إلى علاقات الفقر والغنى بين الناس؟ تَحدّثنا عن الناتج المحلّيّ الإجماليّ المنكمش، ولكنْ ضمن هذه الإحصاءات نفسها لم نتحدّثْ عن توزيعها على الدخل. ويبدو أنّ جزءًا كبيرًا من النموّ الذي تحقِّقه هذه القطاعاتُ الاقتصاديّة هو محضُ انتفاخٍ للنموّ، لأنّه يسجِّل زيادةَ ثرواتٍ بسبب الفوائد أو تراكمِ الحسابات المصرفيّة، لا بسبب نموٍّ اقتصاديٍّ تقليديّ. كيف نستطيع أن ننطلقَ من الظواهر التي تحدّثتَ عنها لنفهمَ تركيبَ الثروة اليوم فهمًا أفضل. وأكرِّر سؤالي السابق: ما الفرق بين رأس المال والثروة؟

زبيب: عادةً ما يجري الخلطُ بين رأس المال والثروة. رأسُ المال جزءٌ من الثروة، لكنْ ليست كلُّ ثروةٍ هي رأسَ المال. لا أريد أن أعقّد الأمور بشروحٍ تقنيّة ومدارسَ مختلفة. لذلك سأختصر مفهومَ "رأس المال" بالقول إنّه ذلك الجزءُ من الثروة الموظّفُ في عمليّة توليد القيمة، بمعزلٍ عمّا إذا كان رأسَ مالِ منتِجٍ أو تاجرٍ أو مصرفيٍّ أو رأسَ مالٍ عامًّا. وميزةُ رأس المال في أيّ نظامٍ رأسماليّ أنّه الوسيلة التي يستعملها الرأسماليُّ لاستخراج الربح، أو "فائضِ القيمة،" وذلك عبر استغلال قوّة العمل وتبخيسِ قيمتِها في السوق.

أمّا "الثروة" فهي مفهومٌ فضفاضٌ يقوم على المِلْكيّة، بمعزلٍ عمّا اذا كانت هذه المِلْكيّة تدخل في عمليّة خلق قيمةٍ أمْ لا. فلنبسّطْها أكثر: إذا تملّك أحدُهم منزلًا، فهذا المنزل يُعدُّ ثروةً، وله قيمةٌ سوقيّة؛ لكنّ هذا المنزل لا يساهم مباشرةً في خلق قيمةٍ في ذاته، إذ إنّه لا يضيف إلى الاقتصاد والمجتمع أيَّ قيمة (إلّا إيواء قاطنيه). أمّا القيمة المحتسَبة اقتصاديًّا فلا تتحقّق إلّا في عمليّة تشييد المنزل وتجهيزه واستهلاكِ السلع والخدمات وقوّةِ العمل لإنجازها. وهذا ينطبق على الأرض غير المستثمَرة مثلًا. وهذا هو الفرقُ بين الثروة ورأس المال في النظام الرأسماليّ.

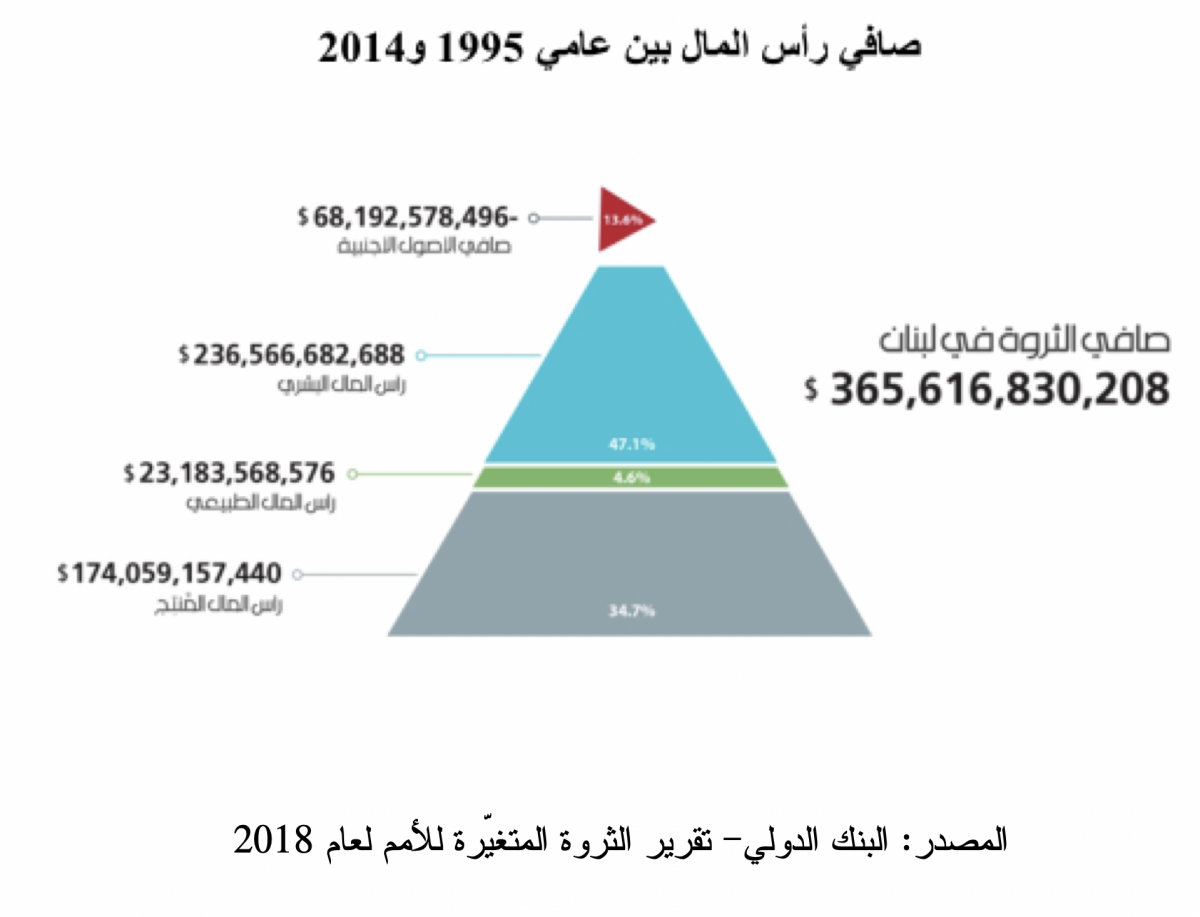

الرسم البيانيّ رقم 4

بحسب تقريرٍ للبنك الدوليّ نُشر سنة 2018، قُدّر صافي رأس المال في لبنان بحوالي 366 مليار دولار. ولكنّ معضلةَ البنك الدوليّ أنّه يَعتبر أنّ هناك رأسمالًا بشريًّا ويعتبره قابلًا لأن يُكمَّم، أيْ أن يُعطى قيمةً كمّيّةً...

صفيّ الدين: رجاءً توضيح ماذا تعني بـ"رأس المال البشريّ"؟

زبيب: هو محاولة لإضفاء قيمةٍ نقديّةٍ على المهارات التي يملكها الناسُ، وعلى قدراتهم على العمل طوال حياتهم. ويبيّن الرسمُ البيانيّ رقم 4 أنّ رأسَ المال البشريّ، وفق تعريف البنك الدوليّ، يقدَّر بنحو 236.5 مليار دولار، أيْ ثلث صافي الثروة المقدّرة للبنان. ويبيِّن أيضًا أنّ رأسَ المال الطبيعيّ محدود. ما يعنينا الآن هو رأسُ المال المنتِج (اللون الرماديّ في قاعدة الهرم)؛ فهو يقدّر قيمةَ كلّ رأس المال الموجود في البلد، بما فيه البنيةُ التحتيّة،، بنحو 174 مليار دولار.

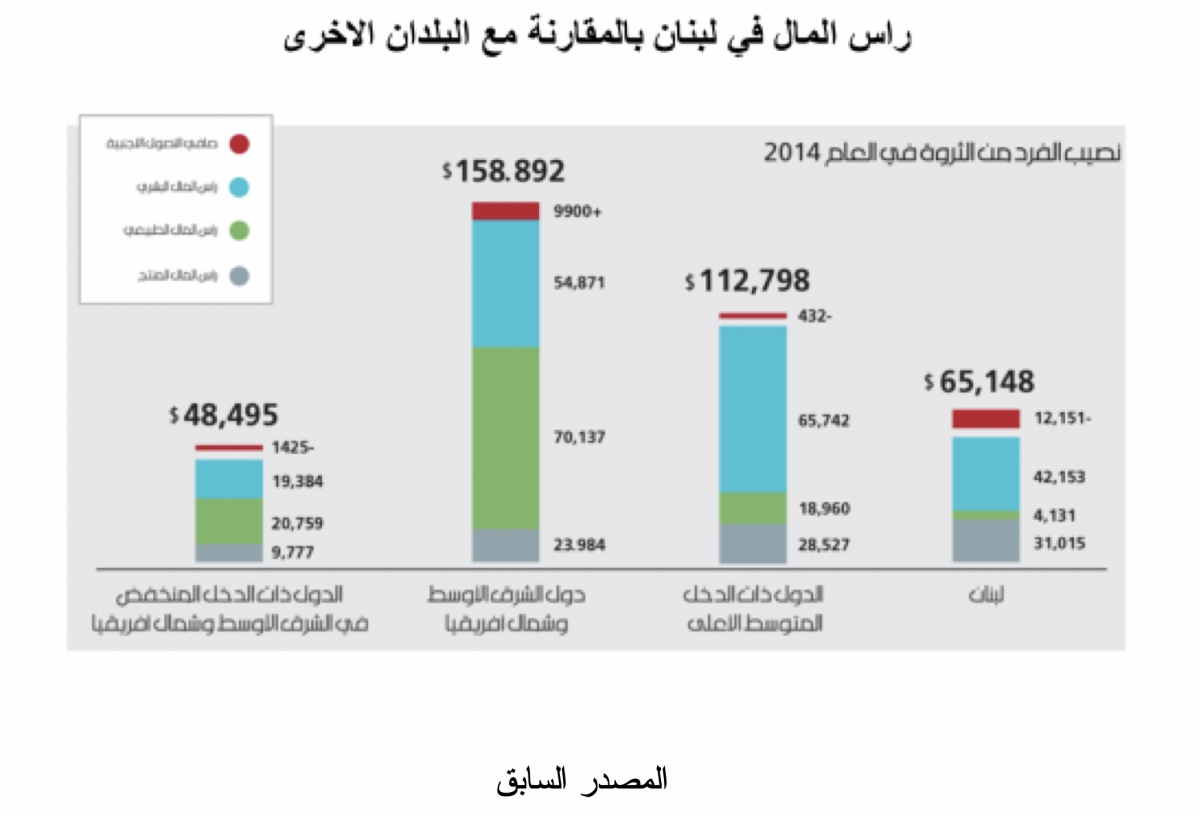

الرسم البيانيّ رقم 5

إنّ مقارنةَ لبنان ببلدانٍ أخرى، وفق حصّة الفرد من صافي رأس المال في البلد، تُبيّن أنّها في لبنان أدنى من بلدان مجموعة دول الشرق الأوسط وشمال أفريقيا، وأدنى من مجموعة الشريحة العليا من البلدان المتوسّطةِ الدخل. هذا يدلّ أنّ رأسَ المال في لبنان ضعيف، ولا يتناسب مع الإمكانيّات التي يمكن أن يحتويَها هذا المجتمعُ من أجل تطوير قدراته ومستوى معيشته. وهذه معضلةٌ أساسيّة.

صفيّ الدين: معنى ذلك أنّنا لا نستطيع تفسيرَ مستوى المعيشة أو الدخل (وهو مرتفعٌ مقارنةً بالدول التي تصنَّف فقيرةً أو غيرَ نامية) برأس المال الضعيف الموجود لدينا. ليتكَ تحدّثنا قليلًا عن تطوّر الثروة الشخصيّة في لبنان؛ فهذه قد ترينا مفارقةً أخرى مقارنةً برأس المال الذي يُعتبر أساسيًّا.

زبيب: تمامًا هشام. الضعف في تراكم رأس المال المنتِج يقابله شيءٌ مذهل.

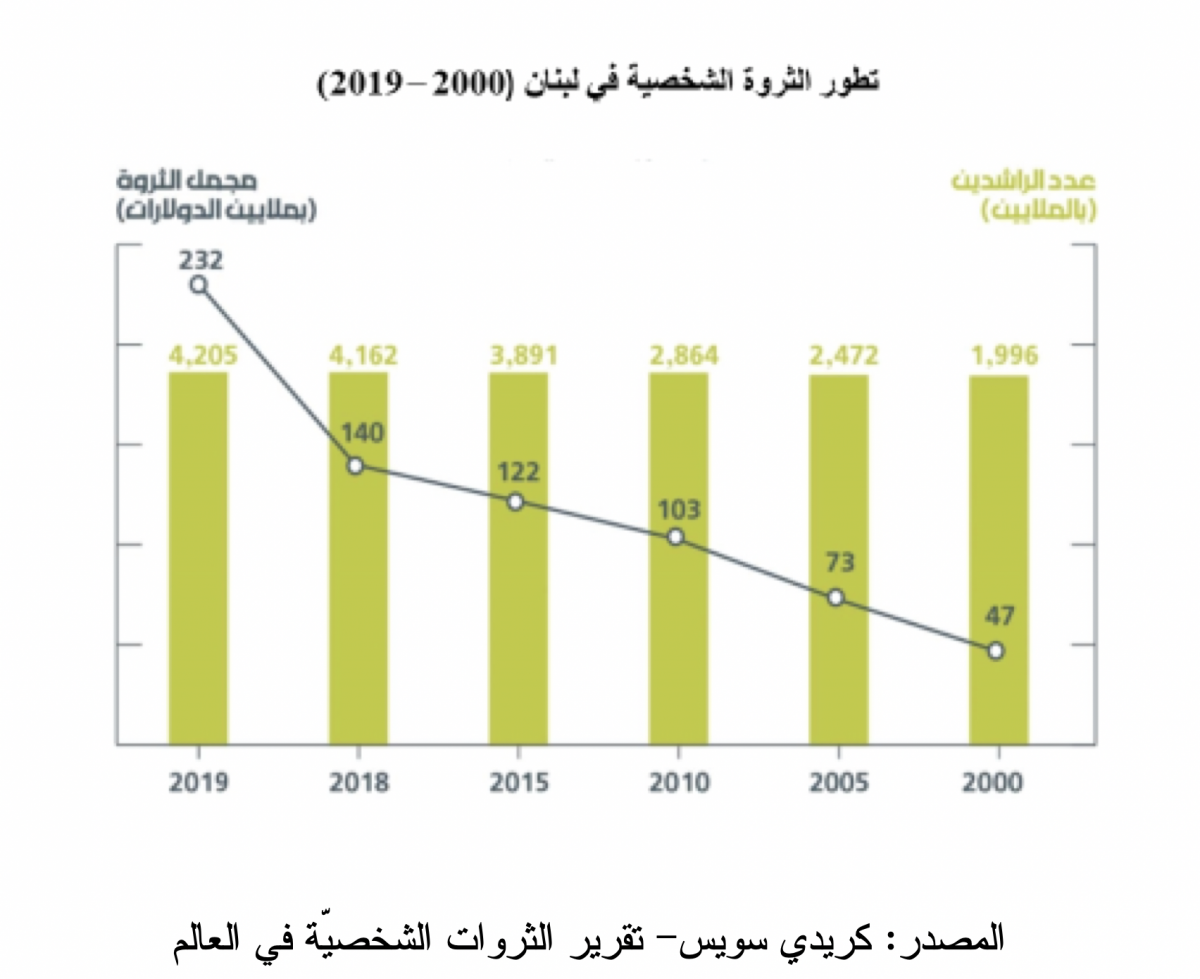

الرسم البيانيّ رقم 6

يبيّن الرسمُ البيانيّ رقم 6 كيف تراكمت الثرواتُ الشخصيّةُ في لبنان من حوالي 47 مليار دولار سنة 2000 إلى 230 مليار دولار سنة 2019. شاهِدوا الخطَّ الأسود، الذي يُظهر كيف ارتفعت الثرواتُ الشخصيّةُ بشكلٍ متسارع لا يمكن تفسيرُه بتراكم رأس المال المنتِج (بمفهومه الواسع) فقط. كيف تراكمت الثرواتُ بهذه الوتيرة إذًا؟

توجد أدلّةٌ كثيرة على أنّ الفائدة كانت مصدرًا رئيسًا لتراكم الثروة الشخصيّة وتركّزِها عند الأقلّيّة؛ بالإضافة إلى أرباح الاحتكارات التجاريّة والصناعيّة، وانتزاع المِلْكيّات العامّة والخاصّة والمقاولات والامتيازات والشراكات مع القطاع الخاصّ وتحويلات المهاجرين.

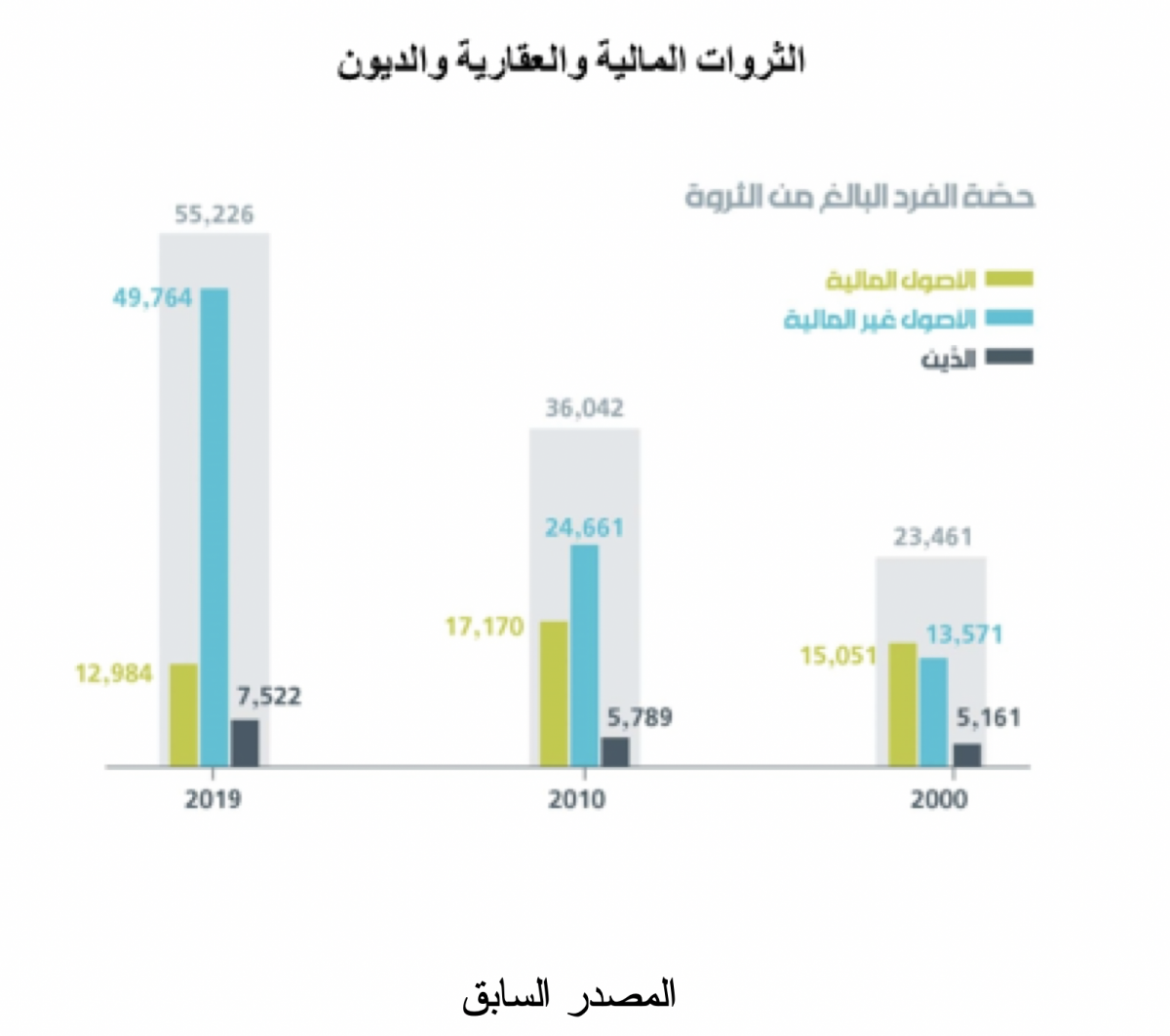

الرسم البيانيّ رقم 7

يُظهر الرسمُ البيانيّ رقم 7 أنّ التراكمَ الأساسَ للثروة الشخصيّة يتّصل بطفرات أسعار العقارات. ففي العام 2000 كانت حصّةُ الفرد البالغ من الثروة الماليّة وحصّتُه من الثروة غير الماليّة (العقاريّة تحديدًا) متقاربتيْن. أمّا في العام 2019 فقد نمت الثروةُ العقاريّة (وهي ملوّنة بالأزرق) بشكلٍ فظيع، وذلك من خلال تملّك العقارات ودعم الرهون العقاريّة والمضاربة على الأسعار ورفعها بشكلٍ خياليّ. طبعًا، لا يعكس هذا المؤشِّر مسألةَ التوزيع، ولكنّه يخبرنا أنّ جزءًا مهمًّا من الأرباح والفوائد والتحويلات جرت مراكمتُه وحفظُه في المِلْكيّة العقاريّة.

صفيّ الدين: ليتك تكمل الحديث عن توزّع الثروة.

زبيب: نعم، سأتناول توزّعَ الثروة والدخل من خلال مصدريْن: تقارير credit swiss (كريدي سويس) عن الثروات الشخصيّة في كلّ العالم، ومن ضمنها لبنان، ودراسة الباحثة ليديا أسود عن توزّع الدخل.

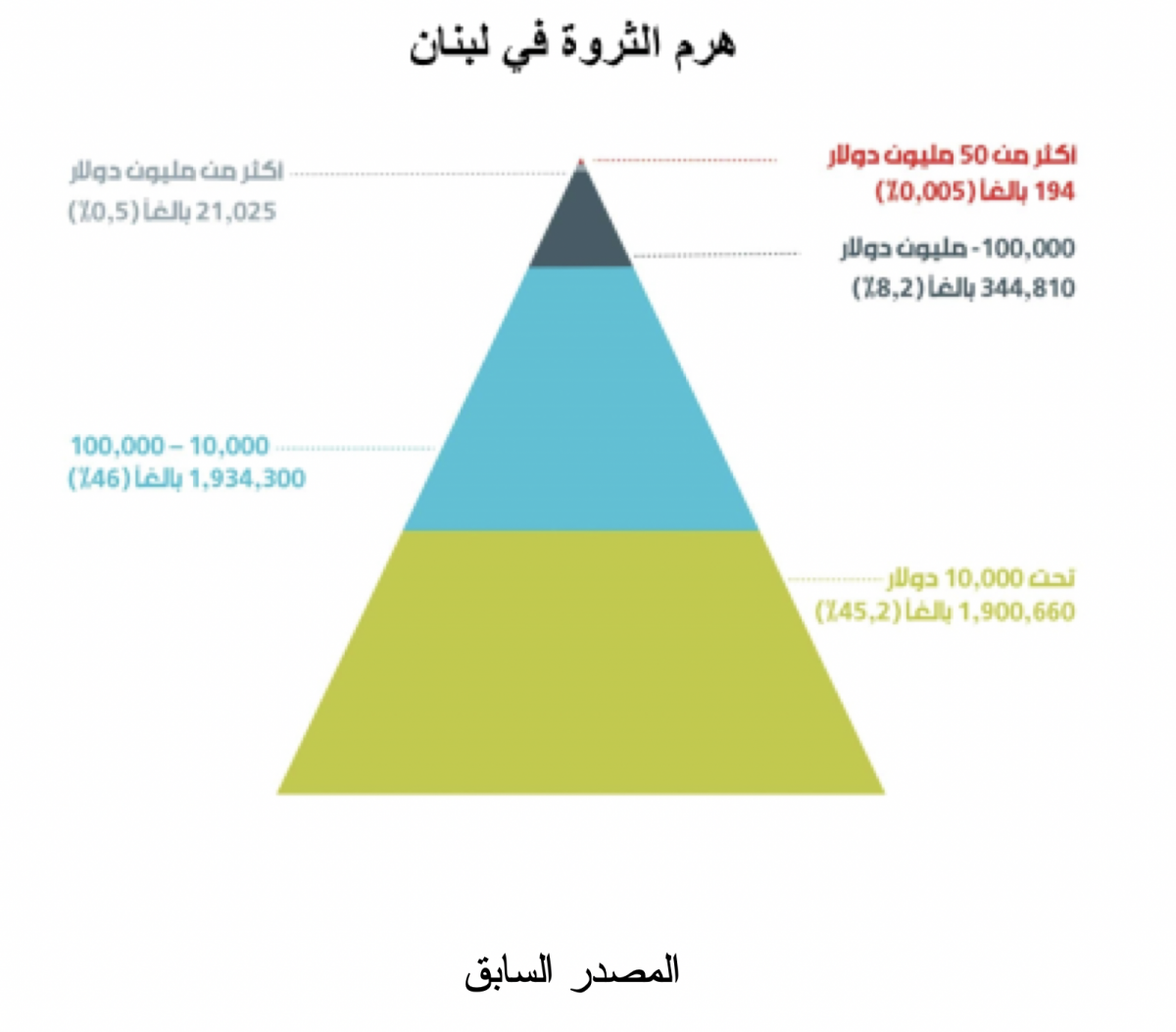

الرسم البيانيّ رقم 8

رأسُ الهرم الأحمر (الذي لا يراه معظمُكم)، الموجود في الرسم البياني رقم 8، يمثّل 0.005% من السكّان البالغين في لبنان، وعددُهم 194 شخصًا فقط، وهم الوحيدون الذين يملكون ثرواتٍ تَفُوق الخمسين مليون دولار؛ وعندما نقول "تَفُوق الخمسين مليون دولار" فذلك يعني أنّ عددًا منهم يملك مليارات الدولارات. وتحت الرأس الأحمر (وهو أيضًا غيرُ مرئيّ تمامًا)، نرى 0.5% من سكّان لبنان الذين يملكون ثرواتٍ فوق المليون دولار. وتحته باللون الأسود توجد شريحةٌ تمثّل 8.2% من سكّان لبنان الذين يملكون ثرواتٍ تفوق 100 ألف دولار. إذا نظرنا إلى القسم الأعلى من الهرم، من اللون الأسود صعودًا، فهناك أقلّ من 9% من سكّان لبنان ممّن ينطبق عليهم وصفُ "أصحاب الثروات الفعليّة الصغيرة والكبيرة،" وهم مَن استفادوا من تراكم الثروة بتفاوتٍ في ما بينهم. والآن انظروا إلى قاعدة الهرم باللونيْن الأزرق والأخضر: هنا أكثريّةُ السكّان الساحقة، ممّن لا يمتلكون أيَّ ثرواتٍ شخصيّة، أو يمتلكون ثرواتٍ صغيرةً جدًّا ومتواضعة.

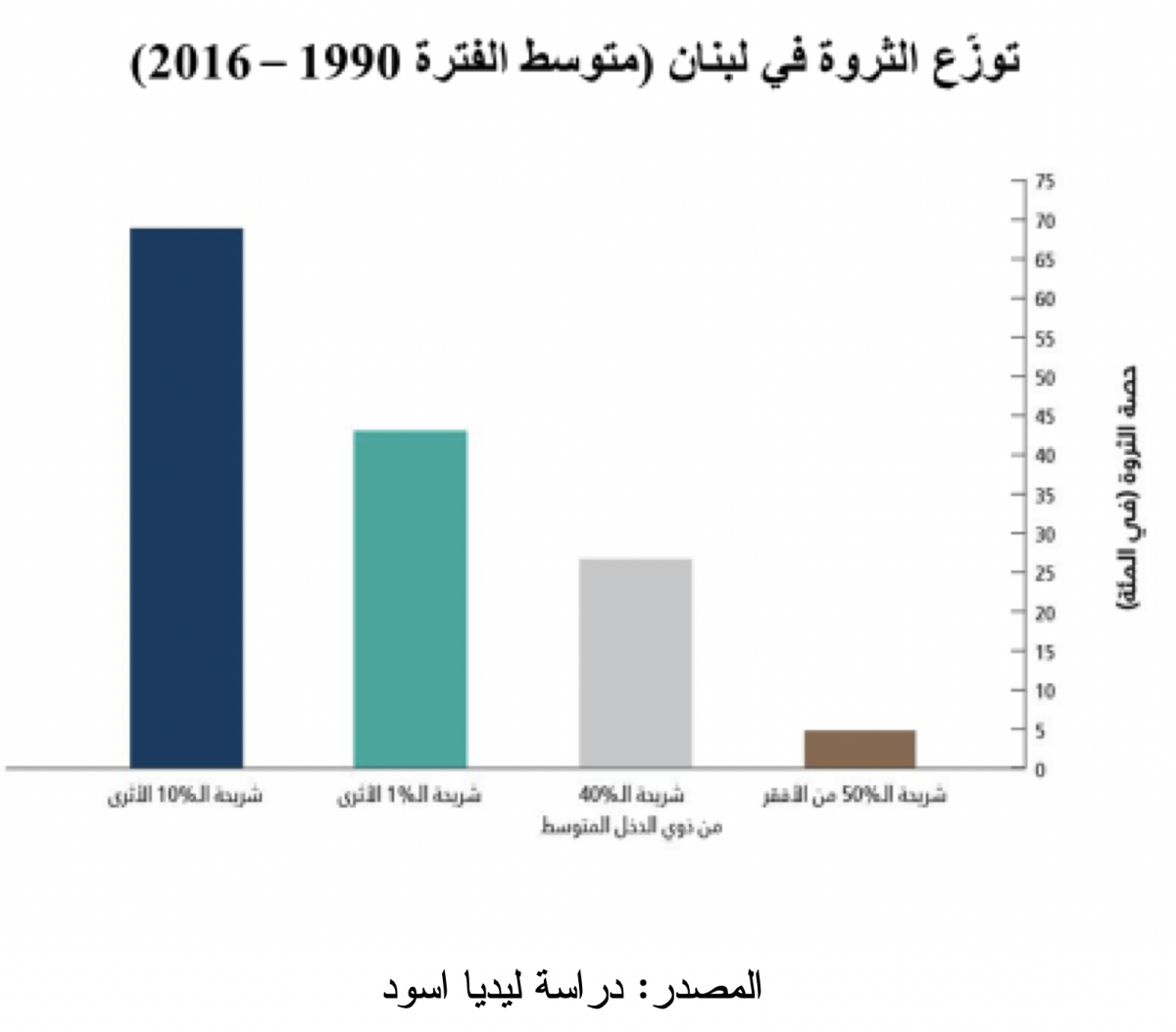

الرسم البيانيّ رقم 9

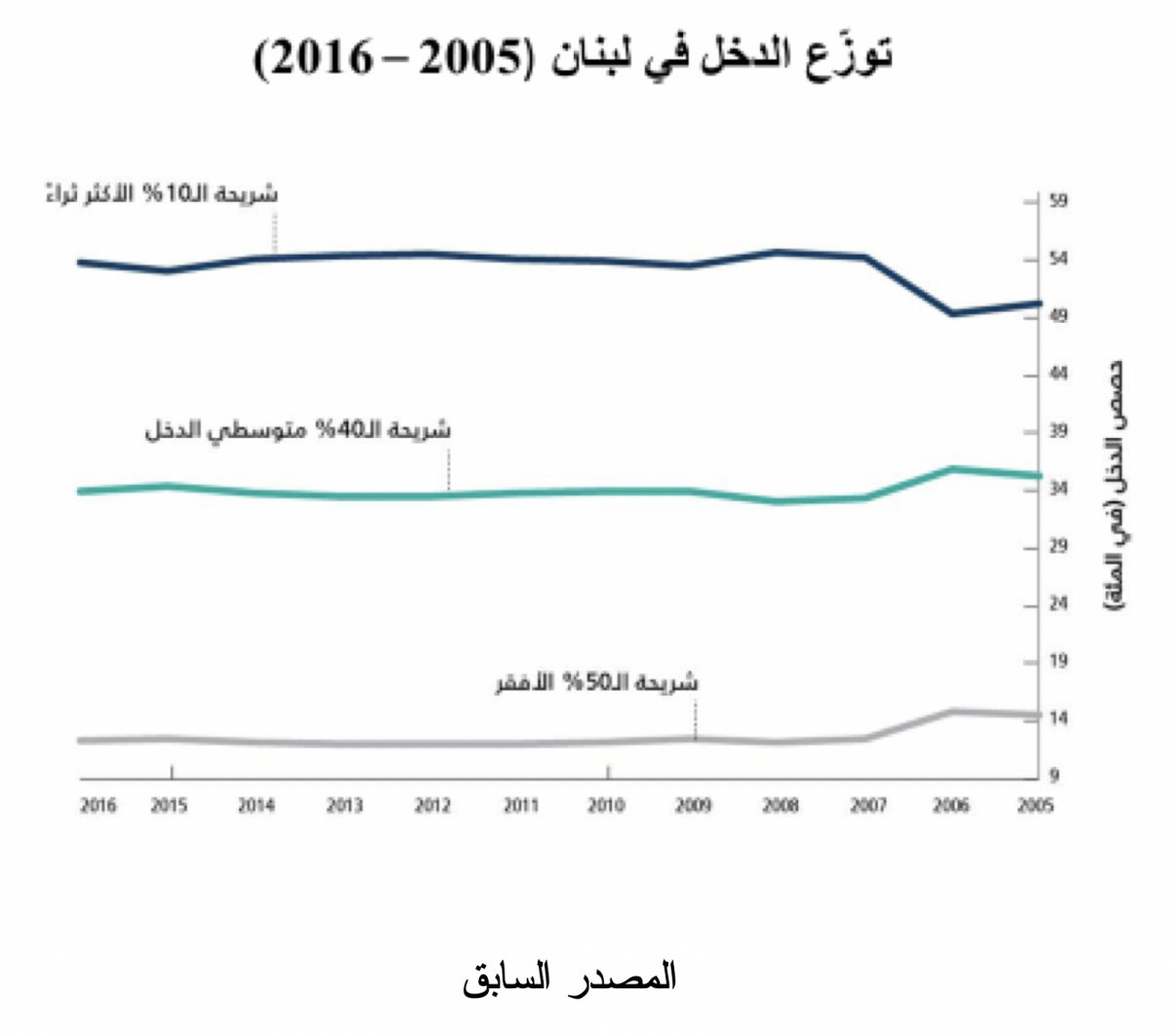

يبيّن الرسمُ البيانيّ رقم 9 توزّعَ الثروة في لبنان (متوسّط الفترة 1990-2016). العمود البنّيّ يمثّل شريحةَ الـ50% الأدنى دخلًا في لبنان، وتبلغ حصّتُهم ما دون5% من مجمل الثروة. أمّا الـ10% الأعلى دخلًا، وهم باللون الأسود، فتبلغ حصّتُهم 70% من الثروة.

الرسم البيانيّ رقم 10

تُبيّن دراساتُ ليديا أسود أنّ التفاوتَ في الثروة متلازمٌ مع تفاوتٍ هائلٍ في الدخل وتوزيعه. ويُظهر الرسمُ البيانيّ رقم 10 نتائجَ 30 سنةً مرّت على إعادة الإعمار النيوليبراليّة. انظروا إلى الخطّ الأعلى: إنّه يمثّل شريحةَ الـ10% الأكثر ثراءً، وتبلغ حصّتُها من الدخل الوطنيّ الإجماليّ كلَّ سنة ما بين 50-54% من مجمل الدخل؛ في حين أنّ شريحة الـ50% الأقلّ دخلًا (الخطّ الرماديّ في الاسفل) فتبلغ حصّتُها 12% فقط من مجمل الدخل. هذه المقارنة بين الخطّيْن الأعلى والأدنى تبيِّن زيفَ الادّعاءات التي تُضخّ يوميًّا على أسماع اللبنانيّين من أنّ كلّ المقيمين في لبنان استفادوا من تثبيت سعر صرف الليرة وتقويتِها في الفترة السابقة. الخطّ السفليّ يُظهر أنّ 50% من اللبنانيّين لم يكونوا من المستفيدين من المرحلة السابقة، بل كانوا يعيشون في حالة فقرٍ وحرمانٍ شديديْن، وكانت حصّتُهم من الدخل تعبِّر عن درجة استغلالٍ لعملهم مرتفعةٍ جدًّا.

الرسم البيانيّ رقم 11

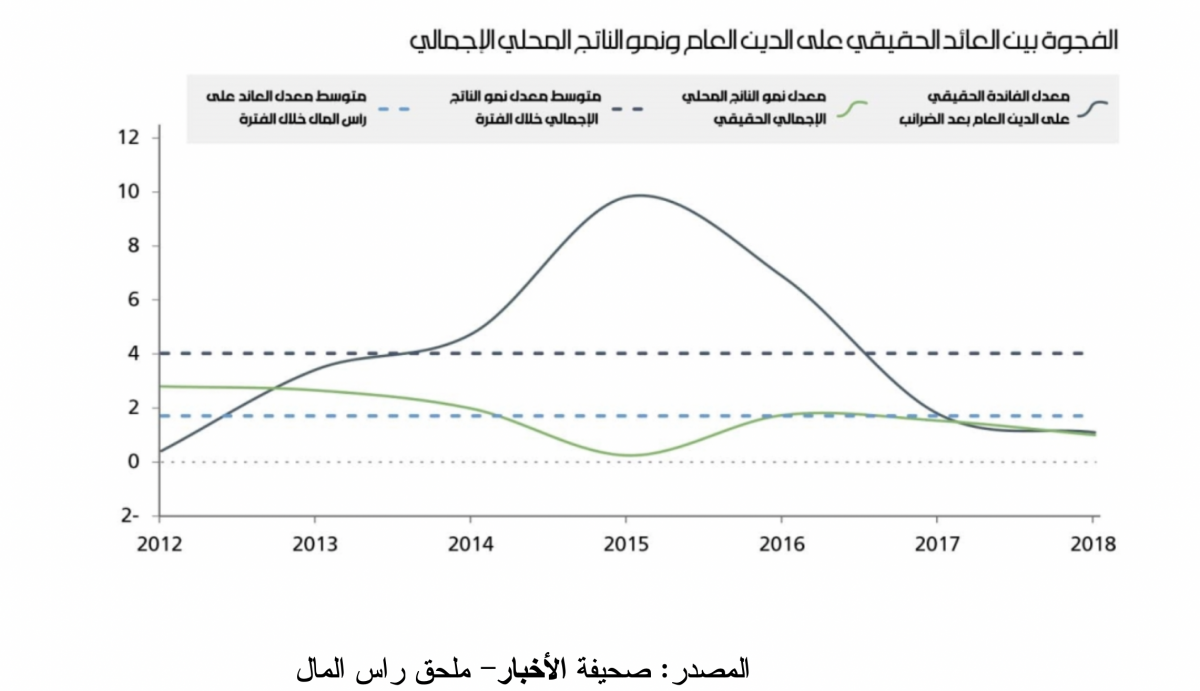

اسمحوا لي أن أفسّر جانبًا من جوانب تراكم الثروة عبر الفائدة. وسأستعين بمتباينة توماس بكيتي: "r اكبر من r ".g تعني عائدَ رأس المال، وg تعني النموَّ الاقتصاديّ. إذا فكّرنا في اقتصادٍ رأسماليٍّ يسجِّل نموًّا مطَّردًا، فإنّه يُفترض أن يكون عائدُ رأس المال أقلَّ من النموّ الاقتصاديّ، أيْ أن لا تكونَ حصّتُه من الدخل المحقَّق أعلى من بقيّة المجتمع. لكنْ إذا نظرنا إلى الرسم البيانيّ رقم 11 فسيَظْهر أنّ عائدَ رأس المال من الفائدة في لبنان كان أعلى من عائد المجتمع كلّه بـ2.5%. هذه النسبة كانت تُراكم المزيدَ من الدخل والثروة وتركِّزُهما عند الـ10% ذاتِ الدخل الأعلى.

الرسم البيانيّ رقم 12

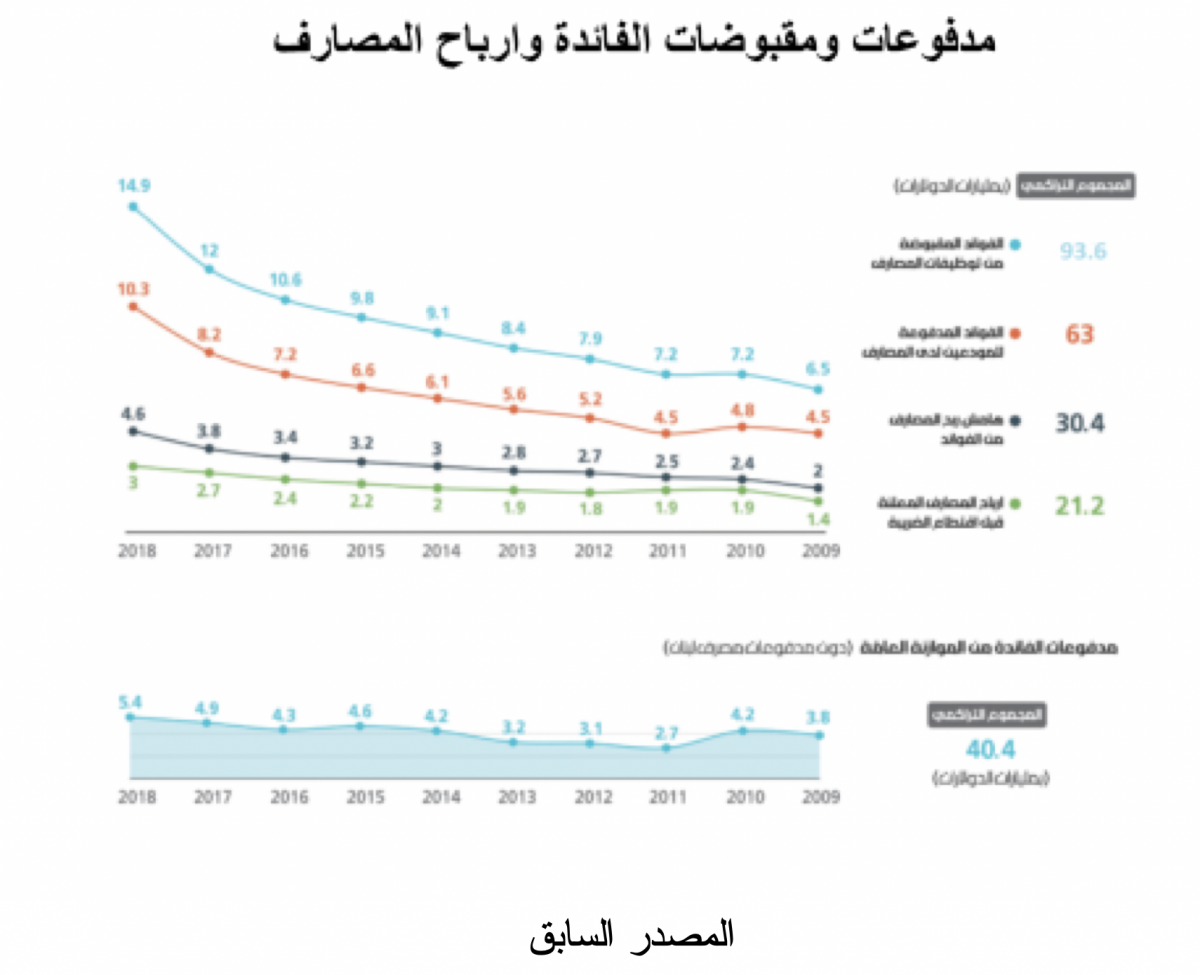

يبيّن الرسمُ البيانيّ رقم 12 ما حصل بين العاميْن 2009 و2018. فالخطّ الأزرق يُظهر الفوائدَ السنويّة التي قبضتْها المصارفُ: في العام 2009 كانت تقبض 6.5 مليار دولار، فأصبحتْ تقبض 15 مليار دولار سنة 2015. مجموع ما دُفع إلى المصارف من فوائد طوال هذه السنوات العشر كان 93.6 مليار دولار، من ضمنها 40.4 مليار دولار (كما نرى في المقطع السفليّ من الرسم البيانيّ) دُفعتْ من خلال الموازنة العامّة، أيْ من خلال الضرائب. هذا المبلغ يُسمّى "خدمةَ الدَّيْن العامّ،" ويشكّل في ذاته نصفَ الإيرادات التي حصلتْ عليها الموازنةُ من اللبنانيّين المقيمين؛ بمعنى أنّ كلَّ شخصٍ دفع ليرةً ضريبةً كان يذهب نصفُها على الخطّ الأعلى، والنصفُ الآخر يذهب رواتبَ وأجورًا في القطاع العامّ ودعمًا للكهرباء وتعليمًا وصحّةً وجيشًا وأمنًا وقضاءً وتجهيزًا وصيانةً وغيرَ ذلك. الخطّ الأحمر في الأعلى يعبِّر عن قيمة الفوائد التي دفعتها المصارفُ إلى المودعين، وقد دفعتْ لهم في السنوات العشر 63 مليار دولار، وهي كانت مصدرًا رئيسًا لتراكم الثروات في الودائع والعقارات.

يجدر التذكّرُ دائمًا أنّ أقلَّ من 1% من المودعين يستأثرون بأكثر من نصف الودائع؛ ما يعني أنّ معظمَ الفوائد المدفوعة تركّزتْ لدى عددٍ قليلٍ من المودعين. وكلّ هذه العمليّة تمّت داخل الجهاز المصرفيّ.

الرسم البيانيّ رقم 13

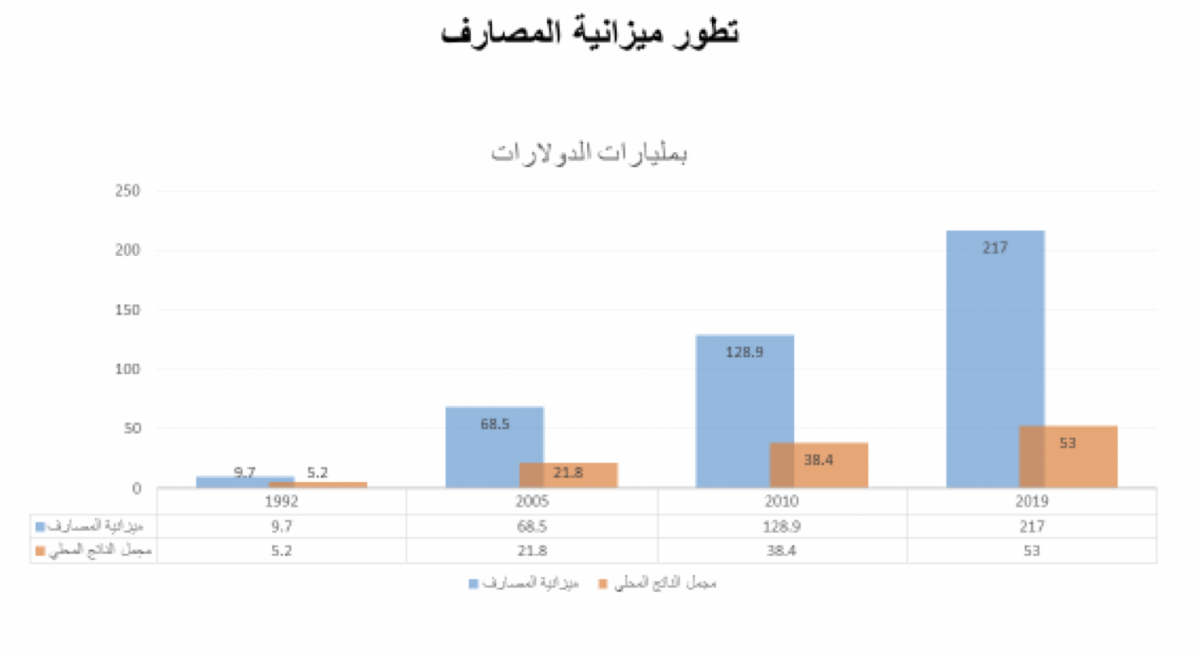

يوضح الرسمُ البيانيّ رقم 13 تطوّرَ ميزانيّة المصارف. في العام 1992 كانت ميزانيّةُ المصارف جميعِها تساوي تقريبًا أقلَّ من ضعفيْ حجم الاقتصاد اللبنانيّ، أمّا في العام 2020 فقد أصبحتْ تساوي عدّةَ مرّات حجم الاقتصاد! هذا الحجم كبيرٌ جدًّا على الاقتصاد في ظلّ الخمول الذي تَعرّض له تراكمُ رأس المال، وهو يؤدّي إلى استنزاف القيمة التي يولِّدها الاقتصادُ سنويًّا. الفوائد التي تتقاضاها المصارفُ تصل إلى 25% من حجم الناتج المحلّيّ الإجماليّ. بكلامٍ آخر: 25% من عملنا كمجتمع من الناتج الاجتماعيّ السنويّ كان يذهب فوائدَ إلى المصارف، ومنها إلى كبار المودعين!

صفيّ الدين: الأرقام التي قدّمتَها مفيدةٌ على غير صعيد لأنّها توضح الفروقَ الهائلةَ بين أغنى الأغنياء وعامّةِ الناس. تتحدّث عن تركّز الثروة. هل يمكن أن نعرفَ مَن هم الـ194 شخصًا الذين تحدّثتَ عنهم؟ أمْ أنّنا بسبب السرّيّة المصرفيّة لا نستطيع أن نعرفَهم؟

زبيب: لا لائحةَ لدينا بالأسماء. وهم لدى كريدي سويس موجودون كأرقام حسابات لا كأسماء؛ ذلك لأنّ المعلومات في ظلّ السرّيّة المصرفيّة لا تقدَّم بالاسم بل بالرموز. إذا أخذنا المؤشِّر الذي تعتمده مجلّةُ Forbs كلَّ سنة، على علّاته، نعرف أنّ في لبنان سبعةً من أصحاب المليارات مدرَجين على لوائحها، ولديهم ثرواتٌ طائلة، من ضمنهم على سبيل المثال: طه ونجيب ميقاتي (5 مليارات) وروبير معوّض وبهاء الحريري. المُغْفَلون نعرفهم أيضًا، ونتحدث عنهم بشكلٍ يوميّ.

صفيّ الدين: النقطة التي أثرتَها مهمّة لناحية محاسبتهم أو مصادرةِ ثرواتهم وإعادةِ توزيعها. وبعد إعادة انتخاب سليم صفير رئيسًا لجمعيّة المصارف، صرّح بأنّ المودعين والمصارف غيرُ متصارعين ويجب أن يكونوا في المعسكر نفسه، واعتبر أنّ الأموال التي تحدّثتَ عنها أخيرًا استدانتها الدولةُ منهم. في رأيه أنّ الدولةَ تتحمّل المسؤوليّةَ وتبعاتِ الانهيار. وقال ما معناه أنّنا عندما نسترجع ديونَنا من الدولة فسوف نعيد المالَ إلى الناس. كما تحدّث عن وضع اقتراح إنشاء صندوق سياديّ ليغذّي خزينةَ مصرف لبنان فتعود الأموالُ إلينا (أي المصارف) ثم نعيدُها بدورنا إلى المودعين. كيف تقرأ ما قاله صفير؟

زبيب: لا شكّ في أنّ لدى الدولة مشكلةً كبيرةً في الإنفاق التوزيعيّ وفي الفساد. سيكون رأيي متعارضًا مع السرديّة الشائعة. لا دليلَ على أنّ ما تَسبّب في أزمة الانهيار المصرفيّ هو ديْنُ الدولة العامّ. وسأعطي مثالًا بسيطًا على ذلك. نتحدّث عن فجوةٍ أو خسائرَ بالدولار الأميركيّ، وقد قدّرتْها خطّةُ الحكومة بحوالي 83 مليار دولار. بحسب تقديرات صندوق النقد الدوليّ هي أكبرُ من ذلك، وتقدّر بـ117 مليار دولار. إذا احتسبنا حجمَ الدَّيْن بالعملات الأجنبيّة الذي توظّفه المصارفُ ومصرفُ لبنان في دَيْن الدولة فهو لا يتجاوز اليوم 15 مليار دولار، 10 مليار دولار من المصارف و5 مليار دولار من مصرف لبنان. إذا قبلنا أن نردَّ هذه الديونَ كاملةً، فإنّ الفجوة لدى المصارف بين مطلوباتها وموجوداتها بالعملات الأجنبيّة ستبقى ضخمةً. إذًا، المشكلة لم تنبع من دَيْن الدولة. وبالتالي فإنّ السرديّة التي تقول إنّ المصارف ديّنتْ مصرفَ لبنان، فقدّمها الأخيرُ إلى الدولة ديونًا، فسرق السياسيّون الدولة، تُعتبر سرديّةً صحيحةً حين يتعلّق الأمرُ بجزءٍ من الفجوة وليس بها كلّها؛ بل هو أصغرُ الأجزاء فيها.

صفيّ الدين: اذًا، أين المشكلُ الأساس؟

زبيب: الأدلّة المتاحة تقودنا إلى شيءٍ محدّد: وهو أنّ الخسائر ظهرتْ في ميزانيّة مصرف لبنان. ماذا يعني ذلك؟ سأعطي مثالًا بسيطًا أيضًا. عندما كانت المصارف توظِّف عند مصرف لبنان حوالي 80 مليار دولار، كان الأخيرُ يدفع إليها فائدةً عن هذا المبلغ، متوسّطُها 7%. وهذا يعني أنّ المصارف تأخذ من مصرف لبنان فائدةً لا تقلّ عن 6 مليارات دولار في السنة. الآن، ماذا يفعل مصرفُ لبنان بالدولارات التي استدانها من المصارف؟ يقوم بتوظيفها في الخارج بفائدةٍ أقلّ من 1%. فارقُ الفائدة هذا، بين ما يدفعه مصرفُ لبنان إلى المصارف وما يتقاضاه من توظيف دولاراتها في الخارج، تنتج منه خسارةُ 5 مليارات دولار في السنة. كيف يستطيع مصرفُ لبنان أن يعوِّضَها؟ يأخذ دولاراتٍ إضافيّةً من المصارف ليدفعَ لها الفوائدَ المستحقّة! مثلًا، قدّر بنكُ عودة في تقريرٍ له قيمةَ الخسائر التي مُني بها مصرفُ لبنان من فارق سعر الفائدة بنحو 14 مليار دولار بين عاميْ 2014 و2020، في حين أنّ 12 مليار دولار ذهبتْ لتمويل فوائد اليوروبوندز واستيراد الفيول للكهرباء وتسديد عقود المقاولات العامّة. وهناك 30 مليار دولار ناتجة من تحويل الأرباح والفوائد المحقَّقة بالليرة إلى الدولار وتحويلها إلى الخارج.

صفيّ الدين: في هذا الإطار لديّ سؤال: لماذا لم نسمعْ بعمليّات دمج بعض المصارف وإعلان إفلاس بعضها الآخر، في الوقت الذي لا يزال فيه سمير صفير يطلق تصريحاتٍ عن نفي وجود الإفلاس؟

زبيب: هذه المسألة تثير الضحك، وأشكرُكَ لأنكَ أثرتَ الموضوع. صفير في تصريحه الأخير قال إنّ افلاسَ أيّ مصرف يعني إفلاسَ المودِع. هذا كذب! إنّ افلاسَ أيّ مصرف لا يعني بالدرجة الأولى إلّا خسارةَ المساهِم لرأسماله الموظَّف في هذا المصرف. بإمكان مصرف لبنان أن يضع يدَه على المصرف المفلِس وينقذَه، أو يمكن أن يدمجَه في مصرفٍ آخر ويدعمَه، ويمكن أيضًا أن تُصفَّى موجوداتُ المصرف المفلس وتوزَّعَ بين أصحاب الحقوق (وفي مقدَّمهم المودِعون). طبعًا، عندما نقول إنّ الجهاز المصرفيّ مفلِس، وإنّه متوقّفٌ عن الدفع، فالمقصود هو التحذير من التأخّر في إعادة الهيكلة المطلوبة وتحميل أصحاب الودائع الصغيرة والمتوسّطة، ومنهم أكثريّةُ المغتربين، العبءَ الأكبرَ في عمليّة "قصّ الشعر" الإلزاميّة.

صفيّ الدين: المصارف تراهن على "الصندوق السياديّ" وعلى أموال الخارج. تراهن على صيغة معيّنة من أجل تحقيق ضغط سياسيّ.

زبيب: تمامًا. دعنا نوضحها. ما يُحكى عن صندوقٍ توضع فيه أصولٌ عامّةٌ للدولة، ثم تحوَّلُ إيراداتُه لتغطية خسائر المصارف، لا يمتّ بصلةٍ إلى المودعين وتعويضاتِهم. هذا الصندوق يسعى إليه أصحابُ المصارف لتعويضهم من خسائرِ رأسمالهم. إذا وضعنا في هذا الصندوق أصولًا عامّةً، فلن يأتي بأيّ دولارٍ للمودعين. ولكنّ هؤلاء في حال حصولهم على تعويضٍ يجدونه مناسبًا، من خلال مبادلة رأسمال أصحاب المصارف بعقاراتٍ أو بأسهمٍ لمؤسّساتٍ تملكها الدولة، فسوف يَقْبلون بإعادة هيكلة الجهاز المصرفيّ بطريقةٍ معينة.

صفيّ الدين: لنفترضْ أنّ أصحابَ القرار سيضعون عائداتٍ في هذا الصندوق، كعائدات المرفأ مثلًا؛ فإنّهم سيدّعون أنّ العائدات ستجيَّر لدفع المستحقّات إلى المودعين.

زبيب: للمرفأ نوعان من الإيرادات فقط: الرسوم الجمركيّة، وضريبة القيمة المضافة التي تُجبى من المرافئ وإيرادات تشغيل المرفأ. لا يمكن تصوّرُ سيناريو يعطي المصارفَ الضرائبَ الجمركيّة، لكونها مصدرَ تمويلٍ رئيسًا للموازنة العامّة. وفي حين أنّ إيراداتِ المرفأ لا تصل في أحسن الأحوال إلى 200 مليون دولار، فإنّ الخسائر هي 83 مليار دولار. لذلك أقول لك إنّ ذلك لن يُدخل دولاراتٍ إلى المودعين.

صفيّ الدين: باختصار، هم (السلطة) يلعبون لعبةَ الوقت، ولكنّهم لا يعرفون أين ستنتهي هذه اللعبةُ ذاتُها. يمرّرون مع الوقت فكرةَ الخسارة للمودعين عبر صرف الأموال بالليرة على أسعارٍ منخفضة، ولكنْ ليست لديهم end gate (بوّابةُ نهاية). ما رأيك؟

زبيب: أستطيع القول، وبكلّ ثقة، إنّ ما حصل حتى اللحظة هو مجموعةُ ترتيباتٍ لحماية أصحاب الثروات الكبيرة: جرى تمكينُ بعضهم من إخراج مليارات الدولارات من المصارف اللبنانيّة إلى الخارج، وتجميدُ الودائع بالجملة، وإجراءُ اقتطاع عليها بنسبةٍ مرتفعة -- اذ يجري سحبُ ودائع بالدولار على سعر 3900 ليرة، وبات سعرُ الدولار الواحد عبر الشيك المصرفيّ أقلَّ من 20 سنتًا. والآن يُلزَم المودِعون بتجميد ودائعهم بلا فائدة، في مقابل تقسيطها لهم على دفعاتٍ شهريّةٍ متساويةٍ تمتدّ على أكثر من 5 سنوات، نصفُها بالدولار ونصفُها بالليرة، ونصفُ الليرة نقدًا ونصفُها على البطاقة.

أودّ أن أعود إلى موضوع الثروة؛ فمقاربتي لا تنحصر بما يحصل في المصارف، على أهمّيّته، بل تتعلّق بالخيارات السياسيّة: الدولة والاقتصاد السياسيّ والمجتمع. لذلك أريد أن أستعملَ كلَّ ما سبق للتأكيد أنّ أيّ خيار يهدف إلى رفع مستوى المعيشة مجدّدًا قد لا يكون متاحًا إلّا عبر إعادة توزيع الثروة المكتسبة سابقًا من خلال اقتطاع ضريبةٍ استثنائيّةٍ لمرّةٍ واحدة، تُفرض في سنةٍ واحدة، بنسبةٍ معيّنة، وبشكلٍ تصاعديّ، لتخفيف وطأة الخسائر على متوسّطي الدخل ومتدنّي الدخل وتأمين ملاءةٍ لإعادة بناء وضعٍ جديد. لا يمكن تصوّرُ الوضع الجديد من دون إعادة توزيع الثروة والدخل التي سيتمّ اكتسابُها من الآن وصاعدًا، عبر نظام ضريبيّ عادل اجتماعيًّا، وكفؤ اقتصاديًّا. لا يمكن أن نحافظَ على نظامٍ ضريبيّ يعاقِب الفقيرَ ويكافِئ الغنيّ، ويعاقِب العملَ ويكافئ رأسَ المال، ويعاقب رأسَ المال المنتِج ويكافئ الثروة، ويعاقب الإنتاجَ ويكافئ الرَّيْع!

صفيّ الدين: ما تقوله مهمّ جدًّا. في رأيك، هل لدينا اليوم قوًى سياسيّة منظَّمة تحمل هذا المشروع؟ الناس مهمومون بمواجهة الأوضاع الصعبة حفاظًا على مستوى معيشتهم، ويَظْهر أنّ القوى السياسيّة التي يمكن أن تستثمرَ الغضبَ الشعبيَّ في الاتجاه الصحيح غائبة. لقد اعتاد اللبنانيُّ و"تربّى" على فكرة إنقاذ نفسه بالهجرة، أو بـ"الواسطة،" أو بما شابه!

زبيب: المؤسّسات الدوليّة، كصندوق النقد الدوليّ والبنك الدوليّ والأمم المتحدة، وهي ليست جهاتٍ يساريّةً أو ماركسيّةً طبعًا، تدعونا إلى فرض "ضريبة التضامن،" وهذا هو الاسم المهذّب لضريبة الثروة؛ بينما نحن [اللبنانيّين] لا نريد أن نتحدّث في الموضوع!

صفيّ الدين: سؤال من المشاهدين: ماذا عن صراع المصالح بين البنوك والحكومة؟ طبعًا هذا السؤال تطرّقنا إليه سابقًا، وأنتَ أوضحتَ أنّ الدَّيْن العامّ ليس هو المشكل. لكنْ من المؤكّد وجودُ تداخلٍ كبيرٍ مع المصارف والزعماء السياسيّين.

زبيب: بكلّ شيءٍ أحكيه، أنطلقُ من أنّنا محكومون من أوليغارشيّةٍ حاكمة، أو من ائتلافٍ حاكمٍ ما بين النخبة السياسيّة والنخبة الاقتصاديّة. وعليه، فإنّ السلطةَ، بمفهومها الأوسع، أثبتتْ لنا حتى اللحظة أنّها حريصةٌ على مصالح الأثرياء وغيرُ آبهةٍ بمصالح الفقراء والطبقات الوسطى.

صفيّ الدين: سؤال من أحد المشاهدين: ما هي الخطورة على الذهب؟

زبيب: الذهب هو الذخيرة الفعليّة الوحيدة المتبقّية لمجتمعنا. لكنّ السؤال اليوم: هل نثق بهذا الائتلاف الأوليغارشيّ ليتصرّفَ بالذهب؟ عينُ هذا الائتلاف على الذهب حتمًا، وذلك في خطّته القائمة على المماطلة والانتظار. صندوق الموازنة العامّة لم يُدخل الدولارات إلى هذا الائتلاف، لذا يتوجّه طمعُه الفعليّ نحو الذهب، الذي تبلغ قيمتُه 17 مليار دولار. إنّنا أمام معركة حقيقيّة، وعلينا عدمُ السماح لهذا الائتلاف بأن يتصرّفَ بالذهب، أيًّا كان نوعُ هذا التصرّف. ولكنْ علينا أن نعي أنّ الذهب ذخيرتُنا إنْ نجحنا في الوصول الى بناء شكلٍ سياسيٍّ لدولتنا نثق به إلى درجةٍ ما.

صفيّ الدين: كيف يمكن القول إنّ المصارف خسرتْ رساميلَها في حين كانت تجني فوائدَ من مصرف لبنان كما شرحتَ؟

زبيب: لأنّ الأرباح توزَّع على المساهمين، وهؤلاء يُخرجون أموالَهم من "الجهاز" إمّا لشراء عقاراتٍ أو لتحويلها إلى حساباتهم في الخارج. كمّيّة التحويلات والتهريبات التي حصلتْ كلَّ سنة قبل الأزمة وخلالها ضخمة وليست بسيطة.

صفيّ الدين: هل يحقّ للدولة ومصرف لبنان اعتبارُ الفوائد التي دفعتْها إلى المصارف خلال السنوات الأخيرة جزءًا من المبلغ التي أودعتْه هذه المصارفُ في مصرف لبنان؟

زبيب: هذه إحدى الصيغ المطروحة لِما يسمّى haircut (قصّ الشعر). وبموجبه، يُحتسب معدّلُ الفائدة الطبيعيّ، المفروض أن يكون خلال 15 سنة مثلًا، ويُستعاد كلُّ معدّل فائدة مدفوع إذا كان أعلى من هذا المعدّل، وتجري عمليّةُ مقاصّة بين المصارف ومصرف لبنان والدولة وبين المصارف ومودعيها. مثلًا: حين كان بعضُ الناس يتقاضوْن فائدةً على الدولار بقيمة 2-4%، كان غيرُهم يتقاضى 10-14%؛ وهذا يُعتبر ربحًا فاحشًا يعاقَب عليه بالقانون.

صفيّ الدين: لدينا سؤال من د. رامي سلامي: مع اشتداد وتيرة الهجرة، هل من أملٍ حقيقيّ في الحدّ من الانهيار؟

زبيب: الأمل ينحصر في الخيارات السياسيّة التي سيتّخذها المجتمع. لا يأتي الأملُ من تلقاء ذاته، ولا من "المبادرة الفرنسيّة" أو من صندوق النقد الدوليّ! المسألة هي مسألةُ صراع سياسيّ وخيارات اجتماعيّة.

صفيّ الدين: ما رأيك في الحديث عن الاستثمارات الروسيّة؟ هل هذه المبادرات ستصل إلى حائطٍ مسدود؟ هل هناك جهاتٌ معنيّة جدّيّة في طرحها، مقابل الجهات الأخرى كالولايات المتحدة الأميركيّة وغيرها ممّن يضع "فيتو" بسبب الصراع مع "إسرائيل"؟

زبيب: حتى اللحظة لم ألمسْ مبادراتٍ جدّيّةً من أيّ طرف، وتحديدًا من الصين وروسيا، لدخول مجال الاستثمار في لبنان. نعم، أتى وفدٌ روسيّ منذ أيّام قليلة، لكنّ وفدًا ألمانيًّا كان قد سبقه، ولا شيء ملموسًا حتى اللحظة!

صفيّ الدين: ما هو سبب عدم اكتمال هذه المبادرات؟ أهو اقتصاديّ، أمْ إداريّ، أمْ سياسيّ؟

زبيب: المؤكّد أنّ الموضوع مرتبط بالتطوّرات السياسيّة والجيوسياسيّة في المنطقة. لكنْ هناك أمرٌ ينبغي طرحُه قبل ذلك: لماذا يوظِّف أيُّ طرفٍ خارجيّ في لبنان في الوضع القائم حاليًّا؟! حتى لو كان استثمارًا روسيًّا، فذلك سيتطلّب تغيّراتٍ بنيويّةً لبنانيّةً في السياسة والاقتصاد. توظيف الرأسمال الروسيّ أو الصينيّ في مصافي نفط ومرفأ وسكّةِ قطار في لبنان يعني توظيفَ مليارات الدولارات، فما هي الضمانات بأنّ مليارات الدولارات هذه سوف تؤمِّن ربحًا لرأس المال الموظَّف؟! أيُّ مبادرة، سواءٌ من الروس أو الصين او أيّ مكانٍ آخر، ليست بديلًا من تغييراتٍ بنيويّةٍ في الاقتصاد السياسيّ اللبنانيّ. قد تحفّز هذه المبادرةُ التغييرات، ولكنّ هذه الأخيرة لا تحصل إلّا عبر القوى الداخليّة وتوازناتها.

صفيّ الدين: السؤال من أحد المشاهدين عن تعميم مصرف لبنان رقم 158. ما هي أهدافُه؟ وما هي نصيحتُك إلى الناس في هذا الخصوص؟

زبيب: لا أستطيع أن أنصحَ الناسَ بشيء لأنّهم موضوعون أمام خياراتٍ محدودةٍ جدًّا. فمن يحتاج إلى مال في ظل هذه الأزمة الطاحنة، هل أستطيع أن أقولَ له لا تقبضْ؟! لكنْ من الضروريّ أن يعرف المرءُ أنّ هذا التعميم يقوم على أمرين: الأول يقضي بتجميد مبلغ 50 ألف دولار ضمن حسابٍ متفرّعٍ خاصّ لمدّة خمس سنوات وشهريْن، ويقبض 800 دولار شهريًّا نصفُها فقط بالدولار. الأمر الثاني أن يقبل بـ"ليْلرة" نصف هذا المبلغ؛ أيْ أن يسحبَ نصفَ وديعته بالليرة. وهذا يستهدف مجدّدًا صغارَ المودعين وأصحابَ الحسابات المتوسّطة. لاحقًا سنرى ما هي التسويات مع كبار المودعين.

صفيّ الدين: سؤال من أحد المتابعين: هل هناك طريقة لاستعادة المال المنهوب؟ واسألكَ، بدوري، عن الحالات العديدة التي تتّخذ شكلَ المبادرات الذاتيّة، كـ"جمعية بنين،" على سبيل المثال لا الحصر. كيف ننظر إلى هذه المبادرات، مع التشديد على التمييز بين الدعاوى الخاصّة والمحاولات الجماعيّة لمطالبة حكومات الخارج بتجميد هذه الأموال؟

زبيب: استعادة الأموال المنهوبة مطلبٌ محقٌّ ومشروع. ولكنْ يجب أن نتنبّهَ إلى أنّ المسارات الإداريّة والقضائيّة للسير بهذا المطلب طويلةٌ ومعقّدة، وأنّ التجارب العالميّة غيرُ مشجِّعة. بعض الدول نجحتْ في استعادة أجزاءٍ من الأموال المنهوبة. لذلك فإنّ وجهة نظري تقول إنّ المال المنهوب ليس فقط الوديعةَ التي هُرّبتْ من المصرف. فالمال المنهوب جزءٌ منه هُرِّب إلى الخارج، وجزءٌ منه وديعةٌ بقيتْ في المصرف، وجزءٌ مهمٌّ تحوّل إلى ملْكيّاتٍ عقاريّةٍ وملْكيّاتِ أسهمٍ في شركاتٍ وقطاعاتٍ مختلفة. لذا، عندما نطرح فرضَ ضريبةٍ استثنائيّةٍ على الثروة، فذلك يأتي بهدف تحقيق العدالة واستعادة جزءٍ من المال الذي تراكم لسنواتٍ عند الفئة الأوليغارشيّة. هذه واحدة من الوسائل الأسرع، وتُعتبر قسريّةً، ولا تعفي المؤسّساتِ الإداريّةَ والقضائيّةَ من مسؤوليّة ملاحقة الفاسدين والمتورّطين بعمليّات النهب. نحن بحاجة إلى آليّاتٍ سريعةٍ، كفرض ضرائب على الثروة، والمصادرة!

صفيّ الدين: بعد كلّ هذه الأزمات، ألم يصبحْ إلغاءُ قانون السرّيّة المصرفيّة من البديهيّات؟ هل تقدَّم أحدٌ بقانونٍ يفرض على كلّ النوّاب وكبار الموظّفين إعطاءَ قائمةٍ بممتلكاتهم وممتلكات أُسَرهم خارج البلد؟

زبيب: لم تعد السرّيّةُ المصرفيّة إلّا غطاءً للجريمة في لبنان! خذ، مثلًا، مسألةَ البطاقة التمويليّة: مَن يستفيد منها يُطلب منه رفعُ هذه السرّيّة عن نفسه. فإذا كان القرار يقضي بإعطاء 500 ألف أسرة هذه البطاقة، فإنّ السرّيّة المصرفيّة ستُرفع عن نصف الشعب اللبنانيّ، فتبقى مطبّقةً على الحراميّة!

صفيّ الدين: نحن، مجدّدًا، إزاء ابتزازٍ واستغلالٍ للوضع الصعب من أجل المزيد من الاستغلال. ويبدو أنّ الانفجار الاجتماعيّ يحصل بشكلٍ متقطّعٍ أحيانًا. أشكرك محمّد زبيب على وقتك وعلى الحوار المهمّ جدًّا. أنت تذكِّرنا دائمًا بأن نصوِّبَ جهودَنا نحو الأمور الأساسيّة للأزمة، لا نحو ما نراه بشكلٍ يوميٍّ فحسب. ونتمنّى أن تحْدث توجّهاتٌ وتحرّكاتٌ عند القوى الناشطة في سبيل الخيارات التي وضعتَها. يبدو أنّ التعثّر الاقتصاديّ دخل مرحلةً يكاد يكون من المستحيل أن ننهضَ منها من دون هذه التغييرات الجذريّة، والّا... فإعادةُ إنتاج هذا النظام. أشكر أيضًا كلَّ مَن تابعنا اليوم.

زبيب: شكرًا لك هشام، وشكرًا لكلّ الحاضرين.

بيروت