"قد يجد المصرفُ المركزيّ أنّ التعاون مع جمعيّة المصارف هو الوسيلة الفُضلى للحؤول دون الانحرافات، بالتفاهم بدل الإكراه، وبالإقناع بدل النصوص."(1) (بيار إدّه، رئيس "جمعيّة مصارف لبنان،" ١٩٦٣)

تحريفُ التاريخ هو من أقدم المِهن في التاريخ وأبقاها. في العام ٢٠٠٩، أصدرتْ "جمعيّةُ مصارف لبنان" كتابَ اليوبيل الذهبيّ ١٩٥٩ـــ ٢٠٠٩، بمناسبة مرور خمسين عامًا على تأسيسها. بحسب الرواية الرسميّة للكتاب، أنشئت الجمعيّة في ٦ تشرين الأول سنة ١٩٥٩ "من أجل العمل على تنظيم المهنة المصرفيّة وتحصينِها وتطويرِها، إضافةً الى تمكين القطاع المصرفيّ من جبه التحدّيات الداخليّة والخارجيّة."(2)

لكنّ العودة إلى التقرير السنويّ الأوّل الذي أصدرتْه الجمعيّةُ نفسُها في العام ١٩٥٩ تؤكّد أنّ أحدَ الدوافع الرئيسة (المادّة ٢ من النظام الأساسيّ) هو "تأمينُ الدفاع الجماعيّ عن مصالحهم [أيْ مصالح الأعضاء] المهنيّة، ولهذه الغاية تأمينُ التمثيل الجماعيّ لأعضائها لدى الإدارات العامّة أو غيرها."(3) بكلامٍ آخر، كان من أولويّات الجمعيّة إنشاءُ لوبي مصرفيّ يؤثّر في سياسات الدولة وقراراتها، ويقف في وجه أيّة قوًى أخرى تعارض هذه المصالح.

وعلى عكسِ ما يدّعيه الكتابُ، وبحسب وثائقِ مرحلة التأسيس، عارضت الجمعيّةُ في سنواتها الأولى الجهودَ الرسميّةَ لتنظيم القطاع المصرفيّ. بل يمكن القولُ إنّها أُنشئتْ لتنظيم هذه المعارضة وتفعيلها. وهي أيضًا وقفتْ في وجه المسوّدة الأولى لقانون الضمان الاجتماعيّ، وسَعَت إلى كمّ أفواه الصحافة عبر اتفاق لفرض الرقابة على المقالات التي تنتقد القطاعَ البنكيّ ــ وهو اتّفاقٌ عقدتْه مع نقابة الصحافة نفسها، وبرعاية رئيس الجمهوريّة حينها شارل حلو.(4)

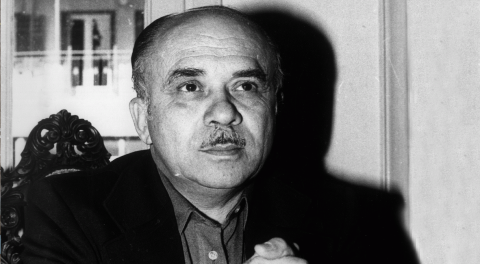

|

| بيار إدّه على غلاف مجلّة المصارف آذار 1966 |

لم ينل هذا الدورُ السياسيُّ لأصحاب المصارف حقَّه من الدراسة والتمحيص، على الرغم من الارتباط الوثيق بين تاريخ نشوء القطاع المصرفيّ ونموِّه من جهة، وتاريخ نشوء لبنان وتطوّرِه ككيانٍ سياسيّ ونظامٍ اقتصاديّ واجتماعيّ من جهةٍ أخرى. ليس القصد القول إنّ القطاعَ المصرفيّ لم يكن حاضرًا في التاريخ المكتوب للبنان المعاصر؛على العكس: كان ملازمًا له ملازمةَ البحر للجبل في أدبيّات الدعاية السياحيّة له. لكنّ هذا التاريخ ظلّ، في الأغلب، نمطيًّا يتأرجح بين روايةٍ رسميّةٍ مهيمنة، وأخرى نقديّةٍ صائبةٍ لكنّها مجتزأة ومهمّشة:

ــ فالرواية الرسميّة تعتبر أنّ القطاع الخدماتيّ عامّةً ــ والمصرفيَّ خصوصًا ــ أساسُ ازدهار لبنان، وتتغنّى برجالاته، فتجعلُهم الورثة المعاصرين لتجّار فينيقيا البائدة.

ــ وفي المقابل، تقتصر الروايةُ النقديّةُ في نسختها الليبراليّة على التحذير من طغيان قطاع المصارف على الاقتصاد فتُخِلّ به. أمّا في نسختها الماركسيّة فترتقي إلى إدانة الطغمة الماليّة الحاكمة، لكنّها إدانة غير موثّقة بشكل شافٍ، ولذا فإنّها تبقى عُرضةً للتشكيك.

إلى جانب احتكار المصرفيين أنفسِهم الحيّزَ الأكبرَ من كتابة تاريخ القطاع المصرفيّ، ساهمتْ عواملُ عدّةٌ في طمس حقيقة الدور السياسيّ المباشر لأصحاب المصارف في لبنان. أهمّ هذه العوامل هو الطابعُ الطائفيّ للنظام السياسيّ، الذي يطغى عليه مفهومُ حكم زعماء الطوائف. وقد تجذّر هذا المفهومُ مع نشوب الحرب الأهليّة (١٩٧٥ ـــ ١٩٩٠) التي عزّزتْ سلطةَ هؤلاء وسطوتَهم. ثمّ أعاد عصرُ الحريريّة تسليطَ الضوء على دور المال في السياسة؛ لكنّ مساءلة هذا الدور بقيتْ في الأغلب في إطار الحديث عن فساد المال السياسيّ، أو في إطار دراسة العلاقة بين أهل السلطة وأصحاب المال في لبنان، ولم تتناولْ سلطةَ المال في حدّ ذاتها ــ أيْ كبنيةٍ مؤسّساتيّةٍ متماسكةٍ تعيد إنتاجَ نفسها.

شكّلتْ "جمعيّةُ مصارف لبنان،" وما تزال، إحدى ركائز هذه السلطة المؤسّساتيّة العابرة للطوائف. وعليه، فإنّ فهمَ تاريخ تكوينها وآليّاتِ عملها لا يكشفُ الكثيرَ من المستور حول مركزيّة دورها في صنع القرار في لبنان فحسب، بل يدفع أيضًا إلى إعادة النظر في فرضيّاتٍ عديدة حول طبيعة الحياة السياسيّة في لبنان. من هذه الفرضيّات فرضيّةُ الهيمنة شبهِ الكاملة للعلاقات الشخصيّة والعائليّة (أي الشبكات غير الرسميّة Informal networks ) على صناعة القرار، أو فرضيّة العصب الطائفيّ في وصفه المحفِّزَ الأساسَ أو الوحيدَ للولاء السياسيّ.(5)

لا مجال هنا لسرد تفاصيل هذا التاريخ. في ما يأتي إضاءةٌ مقتضبةٌ لبُعديْن أساسيْن من أبعاد الطبيعة المؤسّساتيّة للدور السياسيّ للجمعيّة المذكورة في فترة النشأة، مدخلًا لفهم تنامي هذا الدور وتجديدِه في المراحل التي تلت. البُعد الأوّل يتعلّق بقانون سريّة المصارف، والثاني بالعلاقة بين القطاع المصرفيّ الخاصّ ومصرفِ لبنان.

الأخَوان إدّه: للسرّيّة المصرفيّة أربابٌ تحميها

في الوعي اللبنانيّ العامّ، غالبًا ما تُختصر السلطةُ المصرفيّةُ بقانون "السرّيّة المصرفيّة" الذي أُقرّ سنة ١٩٥٦. وقلّما يَقترنُ ذلك بالإشارة الى دور "جمعيّة المصارف" في حمايته وتدعيمه عندما كان طريَّ العود. وحقيقة الأمر أنّ سلطة المال لا تنبع من القانون فحسب، بل من الإطار المؤسّساتيّ الذي يرعاه ويجدّدُ عهدَه كذلك. وليس مصادفةً أن يؤدّي ابنا إميل إدّه، الأخَوان ريمون وبيار، دوريْن مكمِّليْن في هذا المجال، وهما اللذان يجسّدان ثمرةَ زواج السياسة (آل إدّه من جهة الأب) بالمال (آل سرسق من جهة الأمّ). فبينما كان ريمون عرّابَ قانون "السرّيّة المصرفيّة" في المجلس النيابيّ سنة ١٩٥٦، أشرف أخوه بيار ـــ بصفته مديرَ"بنك بيروت والرياض" ـــ على تأسيس "جمعيّة مصارف لبنان" في العام ١٩٥٩. لم يكن كلا الحدثيْن مجرّدَ تعبيرٍ عن نموّ القطاع المصرفيّ وشيوعِ مبادئ الاقتصاد الحرّ، بل كانا ردَّ فعلٍ أيضًا على تنامي المطالبة بتنظيم القطاع المصرفيّ اللبنانيّ من قِبَل صندوقِ النقد الدوليّ وبعضِ التكنوقراط في الجسم الإداريّ للدولة اللبنانيّة.(6) وقد وصلتْ هذه الجهودُ إلى ذروتها في عهد رئيس الجمهوريّة فؤاد شهاب عند تأسيس "مجلس النقد والتسليف" في عام تأسيس الجمعيّة، ولاحقًا عند تأسيس البنك المركزيّ سنة ١٩٦٤.

| رعى فؤاد شهاب سلسلةً من الاجتماعات بين الجمعيّة [جمعيّة المصارف] والحكومة، تكلّلتْ بتفريغ القانون من أهمّ البنودٍ التي تمنح المصرفَ الأدواتِ اللازمةَ لتنظيم العمل المصرفيّ بشكل مباشر |

بذلتْ "جمعيّةُ المصارف،" ممثّلةً بشخص رئيسها بيار إدّه، ضغوطًا حثيثةً ومثمرةً لمنع المساس بالسرّيّة المصرفية ضمن بنود "قانون النقد والتسليف" الذي وضع النظامَ الأساسيّ لمصرف لبنان، بما في ذلك صلاحيّاتُ الأخير في تنظيم الأعمال البنكيّة. وقد وجّه بيار إدّه في ١٢ آذار ١٩٦٣، على خلفيّة قُرب إصدار ذلك القانون، ما يشْبه التحذيرَ المبطّنَ إلى رئيس الحكومة ووزير الماليّة آنذاك، رشيد كرامي، جاء فيه: "إنّ جمعيّة مصارف لبنان تَعتبر أيَّ محاولة، وإنْ كانت غيرَ مباشرة أو منفصلة، لِلْمَسّ بقانون السرّيّة المصرفية عبارةً عن محاولة لتغيير أُسس نظامنا الاقتصاديّ وثروتنا المستقبليّة وصالح شعبنا."(7)

راعت مسوّدةُ قانون النقد والتسليف مبدأ السريّة المصرفيّة عبر حصره بمفتّشين محدّدين في مصرف لبنان، لكنّ "جمعيّة المصارف" رفضتْ ذلك، فكان لها ما أرادت. ولم يقتصر دورُ هذه الجمعيّة على منع خرق السريّة المصرفيّة ولو في سبيل الخير العامّ، بل كان لها الباعُ الطويلُ في بلورة القانون المذكور (١٩٦٣) الذي يحكم عملَ مصرف لبنان، ليصبح الأخيرُ جزءًا لا يتجزّأ من البنية المؤسّساتيّة للوبي المصرفيّ. وهنا بيتُ القصيد.

جمعيّة المصارف والبنك المركزيّ: وجهان لعملة واحدة

قلّما ينطبق الاستياءُ المتزايدُ من المصارف في لبنان في السنوات الأخيرة على أداء البنك المركزيّ وحاكمِه. لكنّ الفصلَ بينهما يتنافى مع طبيعة العلاقة العضويّة التي تجمعهما، إذ إنّ أيّة سلطةٍ لأصحاب المصارف تمرّ بالضرورة عبر مصرف لبنان. وقد أدركتْ "جمعيّةُ مصارف لبنان،" منذ البدء، أهمّيّة هذه العلاقة: ففي العام 1963 انعقد مجلسُ إدارتها ١٣ مرّةً، وجمعيّتُها العموميّة أربعَ مرات، وغير العاديّة مرتيْن، للتباحث في كيفيّة فرض أجندتها على عمليّة صياغة قانون النقد والتسليف، المنظِّمِ لعمل مصرف لبنان.(8) ورعى فواد شهاب سلسلةً من الاجتماعات بين الجمعيّة والحكومة، تكلّلتْ بتفريغ القانون أهمّ البنودٍ التي تمنح المصرفَ الأدواتِ اللازمةَ لتنظيم العمل المصرفيّ بشكل مباشر (يصف كتاب اليوبيل الذهبيّ هذا الجهدَ المكثّف للتأثير في مسار التشريع بـ "المواكبة اللصيقة من قِبل الجمعيّة للنشاط التشريعيّ")(9).

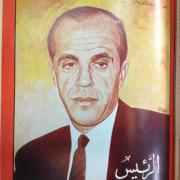

|

| فرانسوا باسيل على غلاف مجلة المصارف، شباط 1965 |

إثر هذه الاستشارات بين الحكومة واللوبي المصرفيّ، تمّ تعديلُ المسوّدة الأولى لقانون النقد والتسليف. هكذا اتفق الطرفان، إلى جانب منع المساس بالسريّة المصرفيّة ورفع العقوبة على مَن يخرقها،(10) على إلغاء البند المتعلّق بتصنيف البنوك على أساس نوع القروض المعطاة (أطويلة كانت أمْ قصيرةَ الأمد) ــ وهو تصنيفٌ كان سيصبّ في مصلحة نموّ الاستثمارات الطويلة الأمد، المحفّزة للنموّ الصناعيّ والزراعيّ.(11) أمّا في ما يخصّ تحديدَ نسبة الاحتياطيّ النقديّ لدى المصارف الخاصّة، فقد عارضت الجمعيّة تحديدَ أيّة نسبة قانونيّة تفوق 5 إلى 10 % ،على الرغم من أهمّيّة ذلك في حماية السوق الماليّة من الأزمات. لم تنل الجمعيّة مرادَها، لكنّ النسبة التي رست عليها الصياغةُ كانت عبارةً عن سقف أعلى (15 ــ 25٪)، وقد عارض وزيرُ الاقتصاد الوطنيّ حينها رفيق نجا هذه النِّسَب.(12) في المحصّلة تمنّع مصرفُ لبنان عن فرض أيّ نسبةٍ، على الرغم من سماح القانون له بذلك، حتى سنة ١٩٦٩، حين أقرّ نسبة رمزيّة (2.5%).(13) والمصرف لم يُقْدم على هذه الخطوة إلّا بعد فوات الأوان، أيْ بعد اندلاع أزمة "بنك إنترا" التي شكّلتْ منعطفًا حاسمًا في تاريخ لبنان عامّة وتاريخ اللوبي المصرفيّ خصوصًا، وهي محور المقال القادم.

هيوستن

(1) أنظر ذو الفقار قبيسي، "قصة البنوك في لبنان،" مجلة المصارف، تمّوز ١٩٦٣، ص ٥٤.

(2) راجع جمعيّة مصارف لبنان، كتاب اليوبيل الذهبيّ، بيروت ٢٠٠٩، ص٢٤-٢٥.

(3) راجع جمعيّة مصارف لبنان، التقرير السنويّ لعام١٩٦٠، ص ١٢.

(4) حول معارضة الجمعيّة لمسوّدة مشروع قانون الضمان الاجتماعيّ، راجع المصدر السابق، ص ٦. حول الاتفاق مع نقابة الصحافة، راجع "وضع مصارف لبنان ٢٤ مليون في الأسواق خلال نصف شهر تشرين الأول،" مجلة المصارف، تشرين الثاني ١٩٦٤، ص ٨-٩.

(5) الفرضيّتان كلتاهما تحملان في طيّاتهما تعميماتٍ استشراقيّةً عن المجتمعات العربيّة.

(6) حول الدعوة الى تنظيم القطاع المصرفيّ، أنظرْ تقرير صندوق النقد الدوليّ، "النظام النقديّ والمصرفيّ للبنان،" بقلم ف.أ.ج كيسنغ، ١٠ أيّار ١٩٥٥، وجاء على أثر بعثة برئاسة كيسنغ إلى لبنان وبطلبٍ من الحكومة اللبنانيّة.

(7) تُرجم الاقتباس من النسخة الإنكليزية للرسالة المنشورة في:

Antoine Edouard Asseily, Central Banking in Lebanon (Beirut, 1967), 19–22.

(8) عن عدد الاجتماعات، راجع جمعيّة مصارف لبنان، كتاب اليوبيل الذهبيّ، بيروت ٢٠٠٩، ص٢٥.

(9) عقدتْ جمعيّة المصار ف ما لا يقلّ عن خمسة اجتماعات مع مجلس النقد والتسليف. راجع جمعيّة مصارف لبنان، التقرير السنويّ لعام١٩٦٣، ص ٦. حول الإشارة الى "المواكبة اللصيقة،" أنظر كتاب اليوبيل الذهبيّ، ص ٢٥.

(10) Badrud-Din, Abdul-Amir, The Bank of Lebanon : Central Banking in a Financial Centre and Entrepôt (Dover, N.H.: F. Pinter, 1984), p. 56-57 .

(11) حول المفاوضات المتعلّقة بتصنيف البنوك، راجعْ جمعيّة مصارف لبنان، التقرير السنويّ لعام 1963، ص 10-11.

(12) راجع التقرير بعنوان: "5 أمْ 10 أمْ 25؟ هذه هي المسألة،" مجلة المصارف، آب 1963، ص 6-9.

(13) Badrud-Din, Abdul-Amir,opcit, p.53